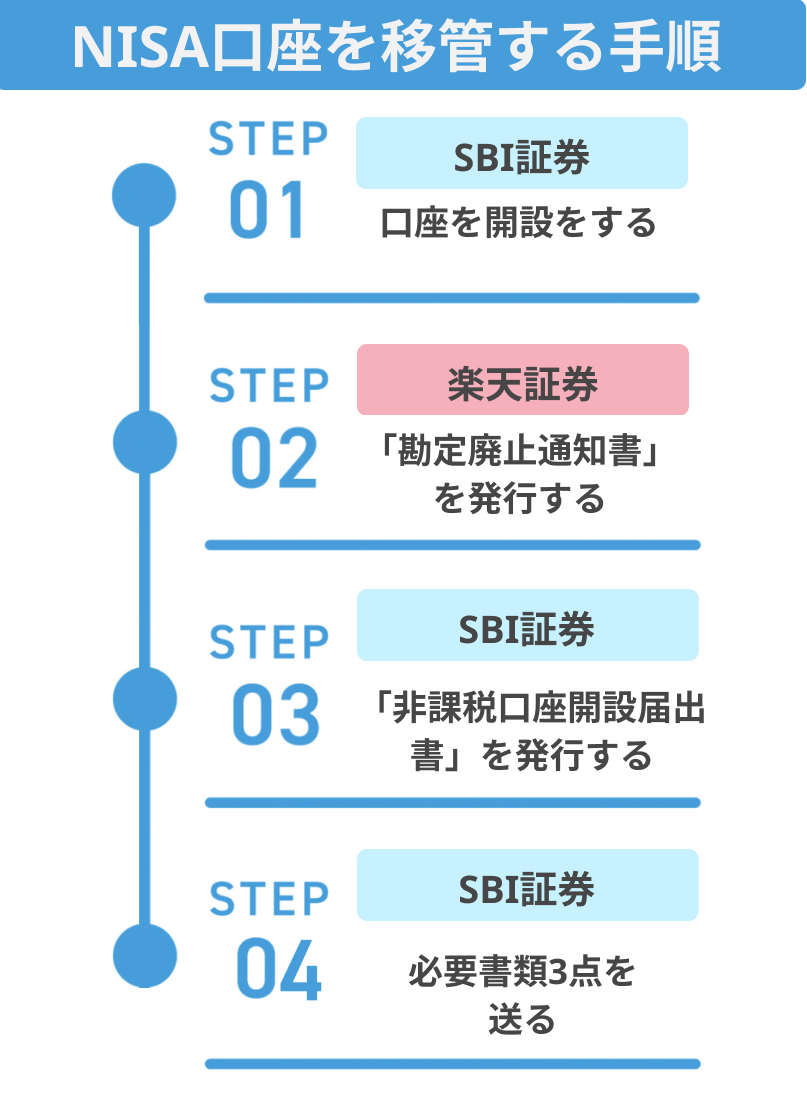

ニュース NISA口座は複数持てるか?. トピックに関する記事 – NISA口座は2つ開設できますか?

できません。 NISA口座はお一人様1口座のみ開設可能となります。 また、金融機関の変更により、複数の金融機関でNISA口座を開設された場合でも、各勘定年において1つのNISA口座でのみお買付可能です。 金融機関を変更される年の非課税管理勘定枠を利用し、既に買付された場合、年内に金融機関を変更することはできません。・NISA口座は1人1口座しか開設できません。 ただし開設する金融機関は1年単位で変更可能です。間違えて複数のNISA口座を申し込んでしまった場合は、取り消し手続きを行いましょう。 金融機関に申請すると、取り消し手続きが行えます。 先述したとおり、間違えてNISA口座を複数開設した場合、有効となる口座を選べません。

NISA口座は二つ持てますか?NISA口座は1人1口座しか開設できません。 新NISAではつみたて投資枠と成長投資枠を併用できますが、これらも1つの口座で管理するため、別々の金融機関で口座を保有することはできません。 複数の金融機関で口座開設を申し込んでも、開設できるのは1口座のみになるため、申し込みの際には注意しましょう。

ニーサ口座は1人1つしか作れないのですか?

株式数比例配分方式 NISA口座は、1人1口座しか作れないのですか? はい、すべての金融機関を通じて1人1口座です。 当社に複数の口座をお持ちの場合も、いずれか1口座のみの開設となります。2023年までの旧NISAの一般NISA口座の非課税期間には期限があり、その期間は5年です。 投資してから5年経ってそのままにしておくと、非課税期間終了後に保有商品は課税口座へ移管されますが、非課税期間終了前に非課税扱いで売却することもできます。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

一般NISAは2024年以降どうなりますか?

2023年末までに一般NISAで新規投資した商品は、2024年以降も5年間の非課税期間が終了するまで運用を継続できます。 ただし、2024年以降に非課税運用期間が終了する場合、ロールオーバーはできないため、商品は課税口座に払い出されるか、商品を売却するかになります。2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。2023年までの旧NISAの一般NISA口座の非課税期間には期限があり、その期間は5年です。 投資してから5年経ってそのままにしておくと、非課税期間終了後に保有商品は課税口座へ移管されますが、非課税期間終了前に非課税扱いで売却することもできます。

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

積立NISAで月3000円を投資すると将来いくらになる?結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。

一般NISAの5年後はどうなりますか?いつでも払出し・売却が可能。 ただし、払出し・売却をした分に対応する非課税投資枠は再利用できません。 5年間の非課税期間が終わったら、口座内の金融商品を①翌年の非課税投資枠に移すか、②課税口座に移すか、又は、③売却することを選択することができます。 1年の非課税投資枠の未使用分は、翌年以降に繰り越せません。

積立NISAは会社にバレる?

つみたてNISAをする際に会社に手続きをしてもらうケースは原則としてないので、バレる心配もないと考えておきましょう。 一方、つみたてNISAに似ている制度のiDeCo(個人型確定拠出年金)は、会社へ報告する必要があります。

積立NISAは月1万円では意味がないは間違い!

積立NISAは月1万円では意味がないは間違いです。 積立NISAは、少額でも長期投資効果によりリターンが十分大きいと言われています。NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。また、つみたてNISAは副業(複業)にも該当しません。 年末調整では、会社が毎月源泉徴収した所得税について、従業員への1年間の給与支払額が確定した時点で改めて税額の計算と調整を行います。