ニュース 積立 NISA 途中でやめたらどうなる?. トピックに関する記事 – 積立NISAをやめた後に再開できますか?

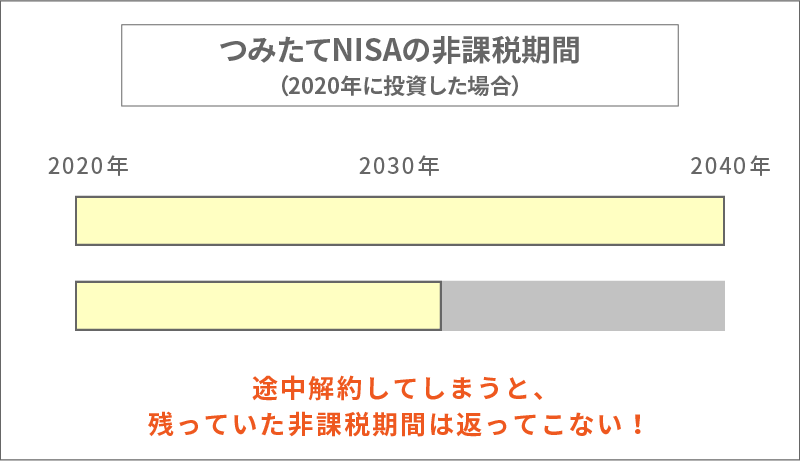

解約後にまた始めることもできる これまでも何度か触れたように、つみたてNISAは口座解約=廃止した後でも、再開することが可能です。 その際には、口座解約したときに受け取った「非課税口座廃止通知書」が必要になりますので、大切にとっておきましょう。 口座再開設の流れは以下の通りです。実は、つみたてNISAの引き出しに手数料はかかりません。 ただし、売却する商品によって信託財産留保額がかかるケースがあるため、注意しましょう。解約した年に1回でもNISA口座を使って買い付けを行っていると、同年中はNISA口座を再開設することはできません。 1年分の非課税枠を使い切らずに解約をしてしまうと、翌年分からしか非課税枠を利用できないので非課税期間をフル活用できなくなります。 途中解約はせっかくの非課税期間を無駄にしてしまうことを覚えておきましょう。

つみたてNISAの積立停止をしたらどうなる?つみたてNISAを停止する場合、開設している金融機関によりますが、ほとんどの場合Webのマイページから停止することができます。 積立停止を行っても、投資信託を解約しない限りは、買付残高はそのまま保有されます。 もちろん、積立の再開も可能です。 また、つみたてNISAには毎年の非課税投資可能額があります。

積立NISAをやめたいときはどうすればいいですか?

今保有している金融機関のつみたてNISAを途中解約する方法は、保有している投資信託の解約手続き(売却注文)をするだけです。 もし、つみたてNISA口座ごと廃止したい場合は、金融機関にその旨を連絡してください。 ただし、金融機関によっては窓口に来店しなければならない場合もありますので、予め確認をしておきましょう。「つみたてNISA」は、「iDeCo(個人型確定拠出年金)」や「ジュニアNISA(未成年対象の少額非課税投資制度)」などと異なり、出金の制限はありません。 いつでも必要なときに売却して現金化できます。

積立nisaは解約したほうが良いか?

つみたてNISAは解約した方が良いですか? A.制度が変わるからといって解約する必要はありません。 運用の目標に達しているのであれば、解約するのもひとつかもしれません。 しかしそうでないのであれば、積立は長く続けることで時間分散ができるので、続けた方が良いでしょう。

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。

積立NISAの途中解約のデメリットは?

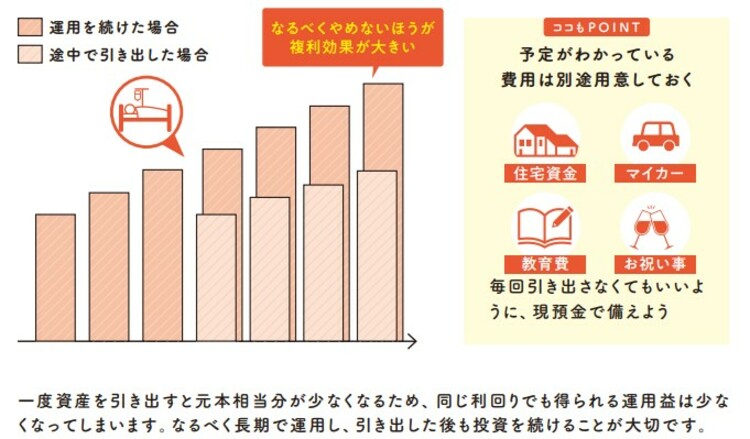

しかし、途中で解約をしてしまうと、時間分散の効果は薄くなってしまい、状況によってはマイナスになってしまうこともあります。 折角、投資を始めてもマイナスになってしまっては元も子もありません。 時間分散の効果が薄まってしまうのは、つみたてNISAを途中で解約する大きなデメリットと言えるでしょう。つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。投信積立買付時にお客様のお預り金の残高不足、もしくはNISA買付可能枠が不足している場合、当社はお客様の当該積立買付を中止いたします。 また、上記を原因として三回連続して買付が出来なかった場合は、当社は、以後の積立設定は解除し、買付は一切おこなわないこととなります。

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

積立NISAは買わずに放置してもいいですか?2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。

積立NISAで月3000円を投資すると将来いくらになる?結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。

つみたてNISAの暴落リスクは?

下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。

積立NISAは月1万円では意味がないは間違い!

積立NISAは月1万円では意味がないは間違いです。 積立NISAは、少額でも長期投資効果によりリターンが十分大きいと言われています。貯金5,000万円を超えたら投資を行い、インフレに備えたり、余裕のある生活を送るための資産を増やしたりしていくことが必要です。 貯金5,000万円を超えたら検討するべき投資方法は、投資信託と株式投資、不動産投資、定期預金、ヘッジファンドの5つです。つみたてNISAは、長期投資に適した仕組みになってます。 自動的に積立投資をしてくれたり取引量をコントロールしてくれるため、基本的にはほったらかしでも問題ありません。 ただし、積立金額や資産状況の確認などの最低限チェックした方がいい内容もあるため、完全に放置することだけは避けましょう。