ニュース NISA は何歳までかけられるの?. トピックに関する記事 – 高齢者でもNISAはできますか?

60歳代の新NISA資産運用

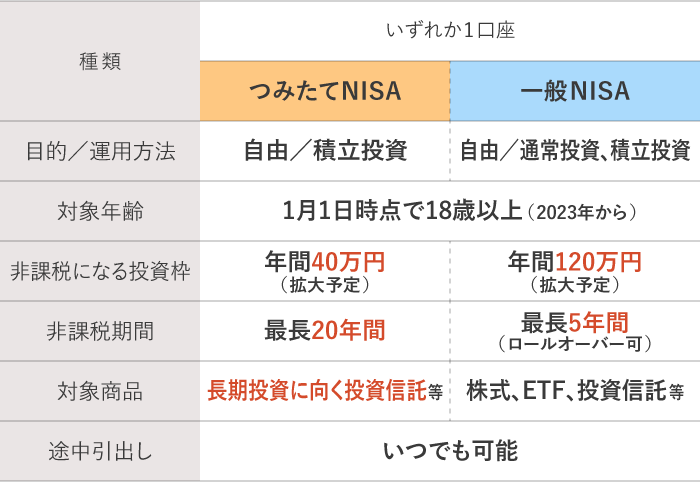

新NISA制度は年齢制限がありません。 60歳代はもちろん、70歳代80歳代でNISAを始めた場合でも、上限額まで資産運用を行うことができます。 また、NISA制度はお金が必要になったらすぐ現金化することが可能です。新NISAが開始される2024年1月1日から口座開設できるのは、2024年1月1日時点で18歳以上の人です。 例えば2024年1月2日に18歳になる人は、2024年に新NISA口座を開設できません。 また年齢の上限はなく、18歳以上であれば何歳からでも口座開設が可能です。つみたてNISAを始めるにはNISA口座が必要ですが、NISA口座の開設には年齢制限があり、日本在住の18歳以上の方が対象となります。 年齢制限の上限はありません。 口座を開設する年の1月1日時点で18歳になっていることが条件です。

積立NISAは2024年以降どうなる?つみたてNISAで保有している商品は、2024年以降も 非課税で運用でき、非課税期間内に売却をすれば利益部分に税金はかかりません。 これまでのNISAで保有している商品を新NISAで運用したい場合には、一旦商品を売却し、現金化した上で新NISAにて再投資する必要があります。

積立NISAを60代でやっている人の割合は?

つみたてNISAの年代別口座数

| 年代 | 口座数 | 割合 |

|---|---|---|

| 50歳代 | 136万5425口座 | 17.4% |

| 60歳代 | 58万5126口座 | 7.5% |

| 70歳代 | 18万0600口座 | 2.3% |

| 80歳代以上 | 2万9195口座 | 0.4% |

NISA口座→NISA口座には移管されない。 まずは故人の課税口座に移管される。 株や投資信託の売却益や、配当・分配金にかかる税金がゼロになるNISA口座。

積立NISAは60歳から始められますか?

つみたてNISAは少額・長期・分散投資に特化した商品です。 資産運用の初心者でも始めやすいため、興味がある方もいらっしゃるのではないでしょうか。 年齢制限はないので60代からでも始められ、運用している資産は必要に応じて適宜売却することができます。

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。

また、老後資金以外の資金を貯めるならつみたてNISA、老後資金を貯めるならiDeCoを使いましょう。 iDeCoの資産は60歳になるまで引き出せない点は、老後資金以外を貯めるのには不都合です。 教育資金、住宅購入資金、余暇資金などを貯めるならば、つみたてNISAを活用しましょう。

今持っているNISAはどうなるの?新NISAと現行NISAについて

現行NISAで買付した商品は2024年以降も非課税期間終了までそのまま保有できますが、非課税期間終了後は新しいNISA枠へのロールオーバーはできず、課税口座への払出しとなります。

積立NISAの名義人が死亡したらどうなる?つみたてNISAの口座開設者が亡くなった場合、亡くなった日以降に発生した分配金や譲渡益は非課税の適用から外れます。 相続人は「非課税口座開設者死亡届出書」を提出し、相続人の一般口座か特定口座に投資信託を移管する手続きが必要です。 つみたてNISAの口座開設をしたのは故人なので、被相続人は分からないことが多いでしょう。

NISAは貯金の代わりになりますか?

NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。開設後放置すると非課税期間が有効活用できない

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。