ニュース 積立NISA いつ現金化する?. トピックに関する記事 – 積立NISAはいつ現金化できますか?

引き出しに回数制限はないので何回でも自由にできます。 つみたてNISAは、運用中でも途中で引き出せます。 そもそも、普通預金口座のように「引き出す」とはいわず、一般的には「売却する」といいます。 というのも、つみたてNISAで運用している資金を引き出したいときは、運用商品の売却手続きをするためです。iDeCo(個人型確定拠出年金)では原則60歳まで引き出せませんが、つみたてNISAのお金は、いつでも好きな時に、好きなだけ引き出せます。 つまり、マイホームの購入、子どもの教育費、車の買い替えといったライフイベントなどでお金が必要になった時はいつでも引き出して使うことが可能なのです。新NISAは運用途中でいつでも引き出しができる

新NISAは、運用途中でいつでも資金を引き出せます。 iDeCoや国債とは異なり、好きなタイミングで必要な分だけ引き出せるため、急にまとまったお金が必要になったときも対応しやすいでしょう。 新NISAの資金を引き出す際は、保有している金融商品を売却する手続きを行います。

積立NISAで利益が出たらいつ入金されますか?つみたてNISAで利益確定して実際に入金されるまでにかかる時間は、1週間~10日ほどです。 つみたてNISAの金融商品の売却注文は1~3営業日ほどで成立し、その後2~3日ほどで売却した金額が振り込まれます。

積立NISAは途中でおろせますか?

つみたてNISAは売却後、ほとんどの金融機関でいつでも手数料なしで現金の引き出しが可能です。 ただし、一部の投資信託では引き出しに手数料が発生したり、途中で引き出した場合の非課税枠は復活しないなど、いくつか注意点があります。投信積立買付時にお客様のお預り金の残高不足、もしくはNISA買付可能枠が不足している場合、当社はお客様の当該積立買付を中止いたします。 また、上記を原因として三回連続して買付が出来なかった場合は、当社は、以後の積立設定は解除し、買付は一切おこなわないこととなります。

積立NISAのお金のおろし方は?

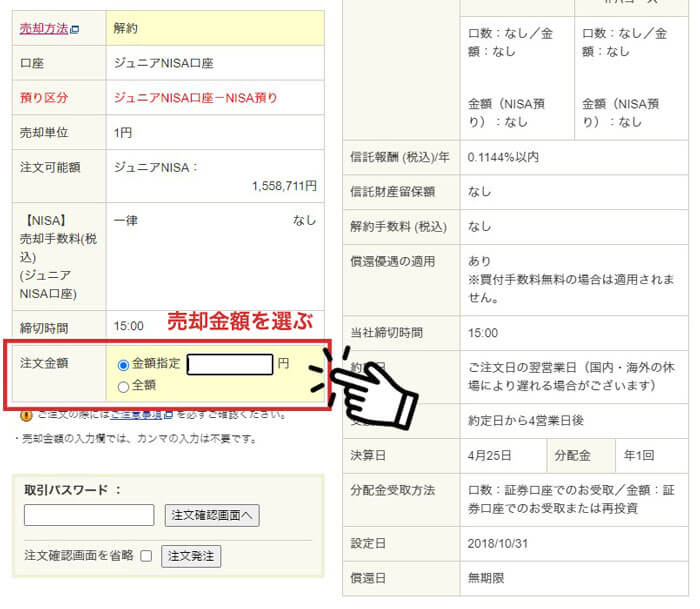

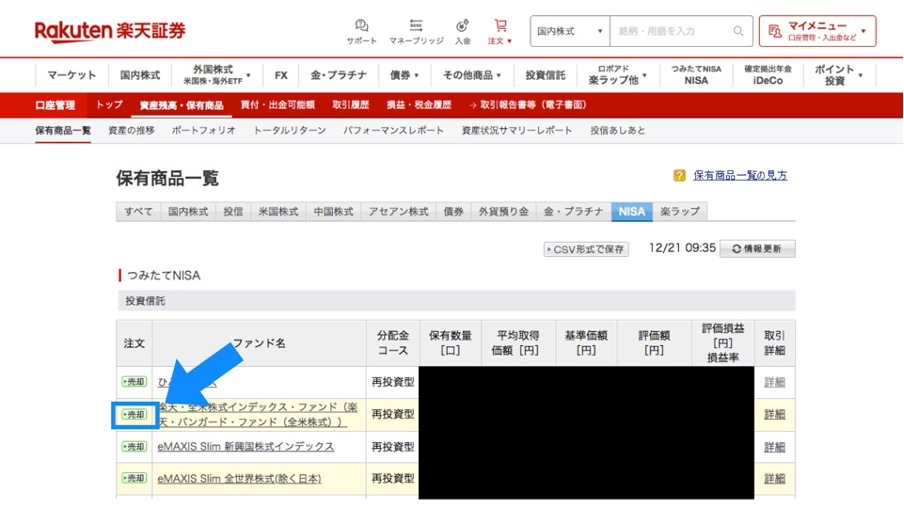

つみたてNISAの資金を引き出す方法は実に簡単です。 つみたてNISA口座内で保有している投資信託を通常通りに売却(解約)し、証券口座に入金された売却代金を銀行口座へ出金すればOKです。 資金を引き出す方法はどの金融機関でも基本的に同じです。

つみたてNISAはいつでも引き出しできる

NISA制度特有のデメリットもあるので、注意が必要です。 ※1.2024年1月より新NISA制度では非課税保有期間が無期限となり恒久化されます。 また、非課税限度額は1800万円に拡大されるなど大幅な拡充が予定されています。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

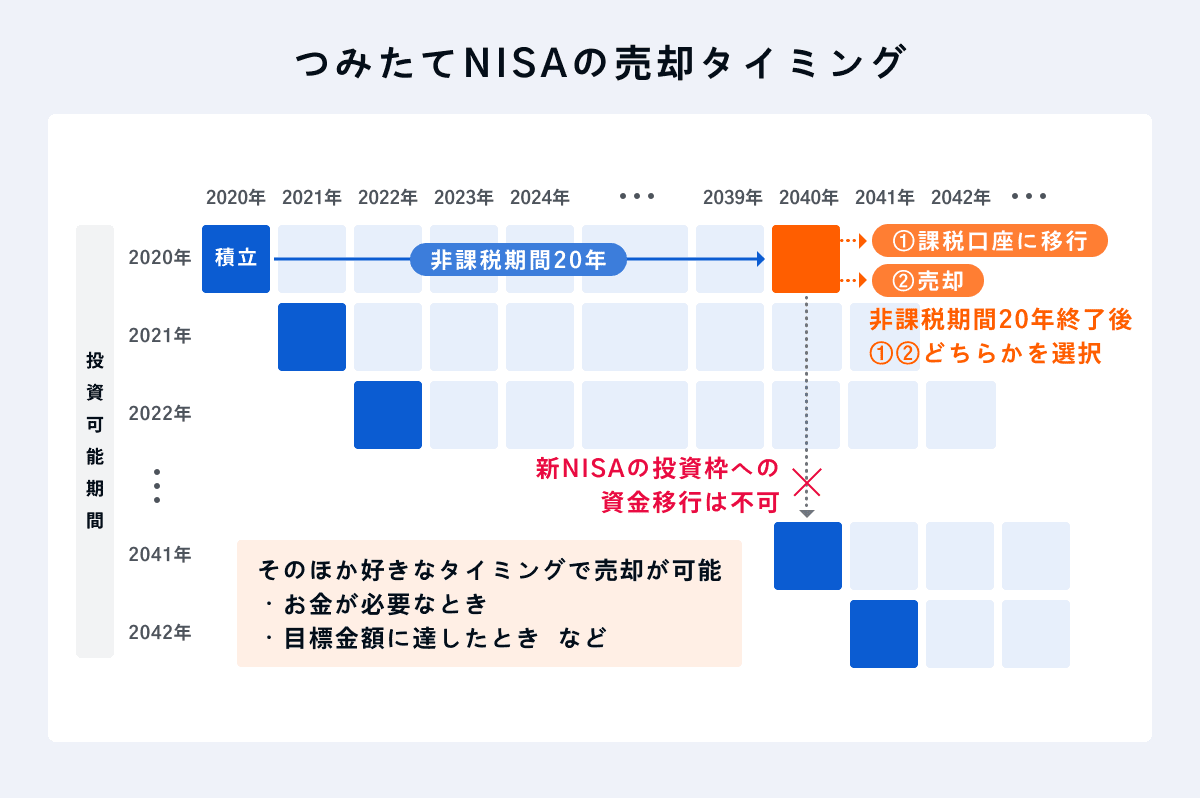

現行、積立NISAは口座開設後長期間放置していても維持費用は発生しません。 また、手続きはどうなるか不安かもしれませんが、特別な手続きをする必要もありません。 ただし、積立NISA、一般NISAで非課税期間を過ぎたら自動的に課税口座に移行されるので注意してくださいね。

積立NISAを途中で下ろしたらどうなる?つみたてNISAを途中で引き出したとしても、積立設定はそのまま継続されます。 引き出しと同時に積立もストップしたい場合は、引き出し手続き(売却手続き)とは別に、積立停止の手続きも行いましょう。

積立NISAを途中でやめたらどうなる?つみたてNISAでも複利の効果を得られますが、 途中で解約してしまうと複利運用がストップしてしまい、十分に複利の効果が得られません。 安易に解約しないようにしましょう。 ファンドによっては解約コスト「信託財産留保額」がかかります。 信託財産留保額が設定されている銘柄は多くはありませんが、買う前に確認しておきましょう。

40代で新NISAに毎月いくら積み立てればよいですか?

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。