ニュース 積立NISA 2024年以降 どうすればいい?. トピックに関する記事 – 2024年以前につみたてNISAを利用していた場合、どうしたらよいですか?

2024年以前につみたてNISAを利用していた方

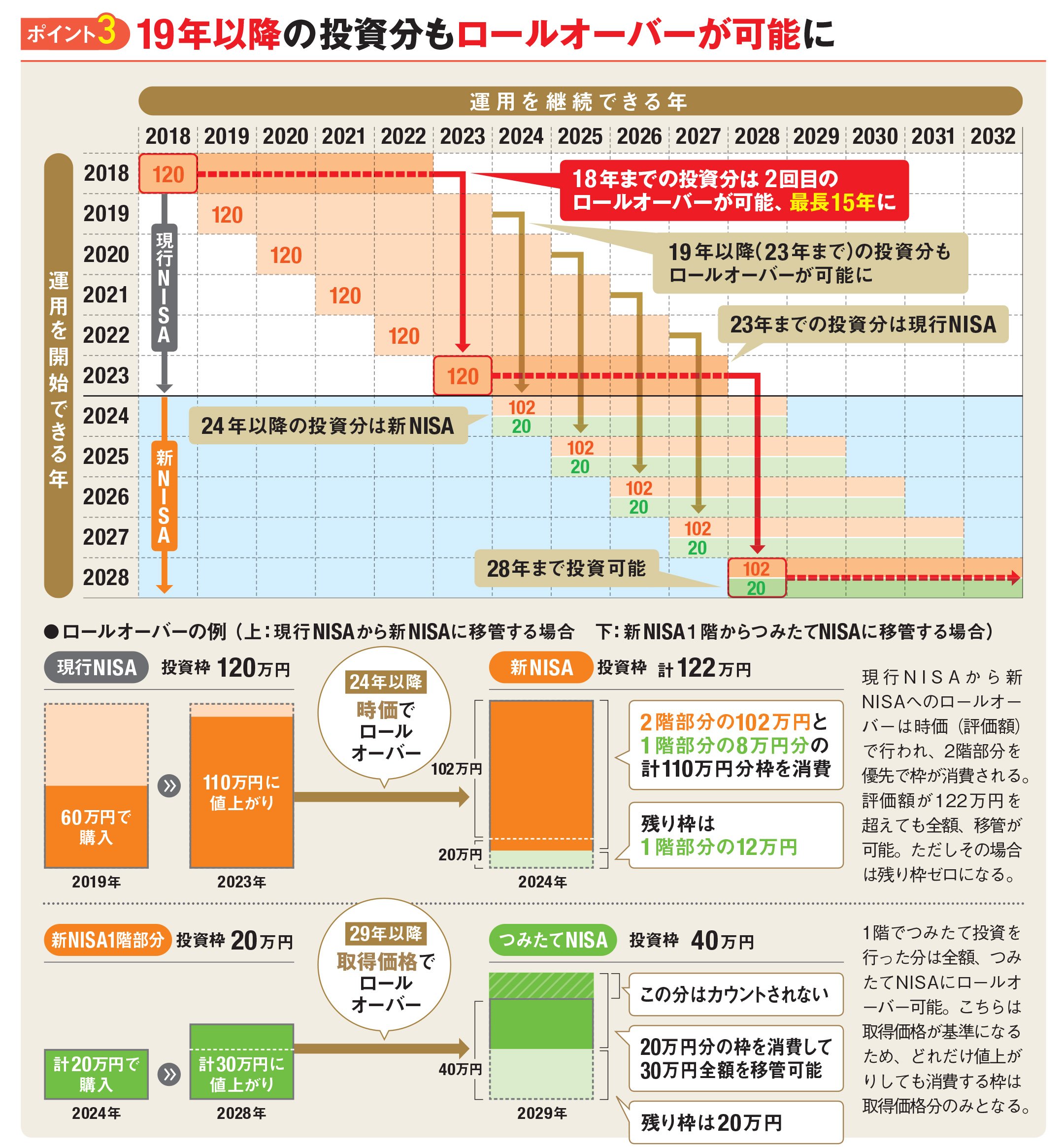

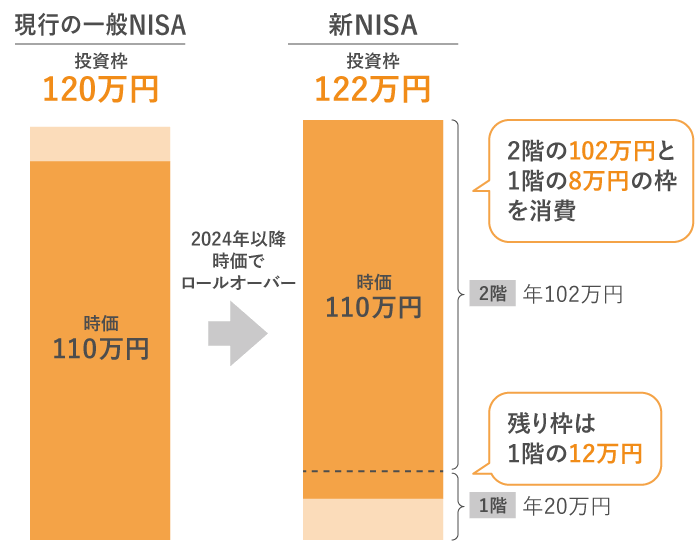

2024年から新しいNISA制度が始まり、つみたてNISAは廃止となり、新規買付は2023年末で終了しました。 今後も非課税制度を活用して積立投資を行う場合は、新NISA制度の「つみたて投資枠」を活用することで継続することができます。当初は、2018年から2037年までの20年間、口座開設が可能で、投資もできる予定でした。 ところが、2024年から「新しいNISA」が始まることになり、これまでの「つみたてNISA」は2023年で終了することになりました(ただし、2024年以降も「新しいNISA」口座で、非課税で投資信託の積立ができます。つみたてNISA口座での新規投資は終了しましたが、つみたてNISAでの積立設定は新NISAに自動で引き継がれます。 特別な手続きをしない限り、つみたてNISA口座を開設していた金融機関に自動で新NISA口座が開設され、つみたてNISAでの積立設定はそのまま新NISA口座でおこなわれる仕組みです。

旧積立NISAを放置するとどうなる?旧制度ではつみたてNISAの非課税保有期間は20年間です。 非課税保有期間が終了すると課税口座に移され、課税口座で得られた利益は課税対象となります。 また、非課税保有期間を最大限利用して20年間運用した後、売却しようとしたタイミングで元本が大きく割れている可能性も考えられます。

つみたてNISAで毎月1万円積立できますか?

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。つみたてNISAで新規買付ができるのは2023年末までであるため、2024年1月以降は商品の積み立てができません。 すでにつみたてNISA口座を持っている人は、とくに手続きをしなくても同じ金融機関で新しいNISAの口座が開設されます。

40代で新NISAに毎月いくら積み立てればよいですか?

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。

積立NISAは放置してもいいですか?

つみたてNISAは、積立買付を設定しておけば手間なく運用でき、ほったらかしでも問題ありません。 積立買付とは、毎月決まった日に一定の金額で投資信託を購入する方法。結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。最速・最短の5年で1,800万円の枠を使い切る場合、毎月の積立額は30万円です。 元本1,800万円は、5年後に年利3%で1,939.4万円、年利5%で2,040.2万円、年利10%で2,323.1万円になる計算です。 積立開始から5年後の想定利回り別のシミュレーション結果は以下のとおりです。

新NISAでは、つみたて投資枠(上限10万円/月)と成長投資枠(上限20万円/月)をあわせて、合計月30万円(年間360万円、5年で1,800万円)まで積み立てることができます。

積立NISAで毎月1万円積立は意味ありますか?積立NISAは月1万円では意味がないは間違い!

積立NISAは月1万円では意味がないは間違いです。 積立NISAは、少額でも長期投資効果によりリターンが十分大きいと言われています。

積立NISAは会社にバレる?つみたてNISAをする際に会社に手続きをしてもらうケースは原則としてないので、バレる心配もないと考えておきましょう。 一方、つみたてNISAに似ている制度のiDeCo(個人型確定拠出年金)は、会社へ報告する必要があります。

積立NISAは解約しないほうが良いですか?

通常の口座で投資をすると、利益には20.315%の税金(2023年4月時点)がかかるので、運用を続けたいなら、基本的にはつみたてNISAの口座は解約しない方が良いと考えられます。 とは言え、一度廃止してもまた再開したり、他の金融機関で新たな口座を開いたりすることが可能です。

つみたてNISAは投資信託を活用した制度であるため、投資額を下回る元本割れリスクは常にあります。貯金5,000万円を超えたら投資を行い、インフレに備えたり、余裕のある生活を送るための資産を増やしたりしていくことが必要です。 貯金5,000万円を超えたら検討するべき投資方法は、投資信託と株式投資、不動産投資、定期預金、ヘッジファンドの5つです。20代は3万5,000~5万1,000円

20代が新NISAを始める場合、毎月の積立金額は3万5,000~5万1,000円が目安です。 国税庁の「2022年分民間給与実態調査」によると、20代の平均年収は20~24歳が273万円、25~29歳は389万円でした。