ニュース NISA 20年後 いくらになる?. トピックに関する記事 – ニーサで1万円を20年後投資したらいくらになりますか?

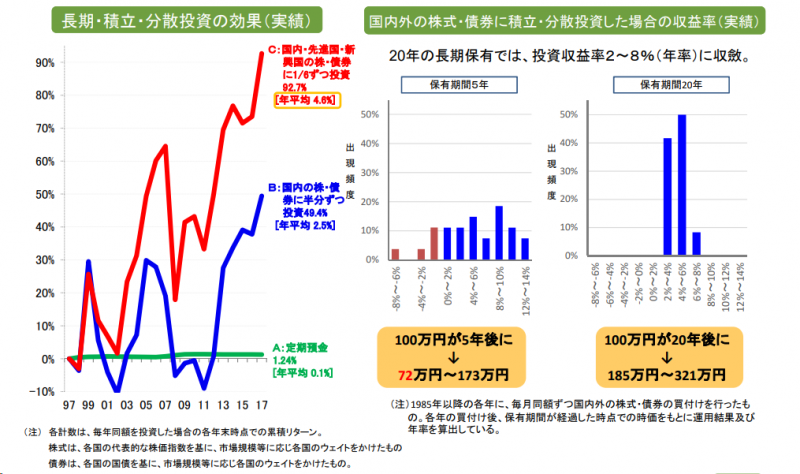

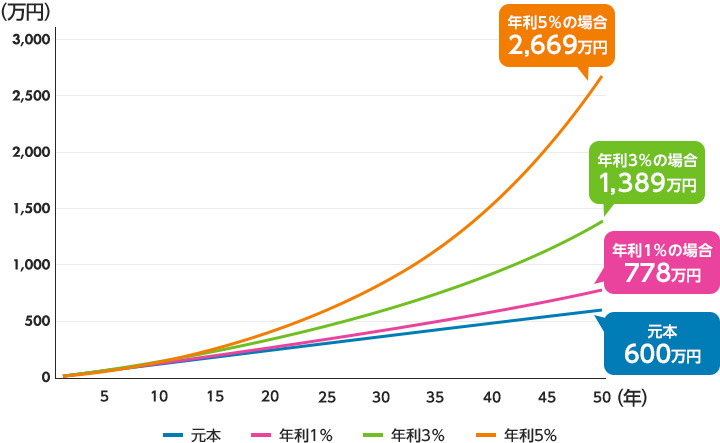

シミュレーションで解説 つみたてNISAで月1万円を投資したら20年後は、年利3%の場合、最終積立金額は328万3,020円になります。 年利5%の場合では411万337円、年利8%の場合では589万204円になります。つみたてNISAでは、年間40万円を20年間積み立てると800万円になります。 年利3%で同じ条件で運用すると、約1083万円まで増えます。月々5000円を20年間積み立てると、積立金額は120万円です。 控えめに年利1%で計算しても積立金額の約1割が、年利3%で計算すれば40万円以上の利益が得られます。 さらに年利7%で運用できれば、資産は約2倍に膨れ上がる計算です。

積立NISAで月3000円を投資すると将来いくらになる積?結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。

つみたてNISAで毎月1万円積立できますか?

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

40代で新NISAに毎月いくら積み立てればよいですか?

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

最速・最短の5年で1,800万円の枠を使い切る場合、毎月の積立額は30万円です。 元本1,800万円は、5年後に年利3%で1,939.4万円、年利5%で2,040.2万円、年利10%で2,323.1万円になる計算です。 積立開始から5年後の想定利回り別のシミュレーション結果は以下のとおりです。

積立NISAはやめたほうがいい理由は何ですか?

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。NISAは、あくまで金融商品の運用で得た利益に税金がかからなくなる制度であり、元本保証はありません。 たとえば、NISA口座で株式に投資をした場合、発行先の企業の業績が振るわないときに株価が下落して投資元本を下回るケースがあります。 NISA口座で投資をしても、元本割れのリスクは避けられません。新NISAを利用しない理由について、最も多い回答は「新NISAを利用するまでの手続きが面倒・おっくうだから」で28.1%に上った。 次いで「新しいNISA制度とこれまでのNISA制度の違いが分からず、具体的な行動に移せない」(24.0%)、「投資初心者なのでリスクが怖い」(21.0%)という結果に。

新NISAと現行NISAについて

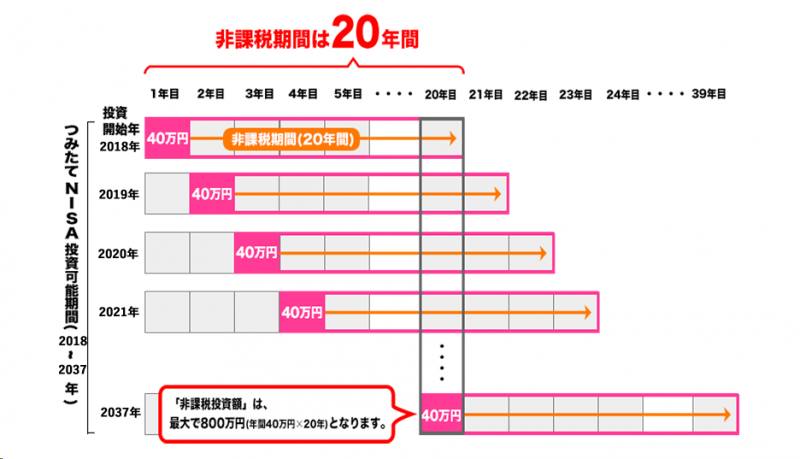

現行NISAで買付した商品は2024年以降も非課税期間終了までそのまま保有できますが、非課税期間終了後は新しいNISA枠へのロールオーバーはできず、課税口座への払出しとなります。

積立NISA 何割の人がやってる、?一方で、金融商品を現在保有している割合は NISA が 17.1%、つみたて NISA が 13.8%となっています。 今後、NISA 制度の利用者を増やしていくことが大きな課題ですが、昨年度に引き続き、つみたて NISA の現在金融商品保有率(利用率)の割合は上昇傾向にあります。

積立NISA中に死亡したらどうなる?NISA口座で運用中に死亡してしまった場合、相続人は速やかに金融機関へ「非課税口座開設者死亡届出書」を提出する必要があります。 NISA口座で保有していた運用商品は、相続発生日の時価で相続人が特定口座や一般口座で相続します。 この場合、被相続人のNISA口座と相続人の特定口座は、必ず同一の金融機関でないといけません。

NISAで元本割れする割合は?

元本割れする確率は、保有期間5年で10~20%程度、保有期間20年でほぼ0%になると認識できます。

新NISAが向いていない人の特徴

反対に新NISAが向かないのは、短期間で大きな金額を運用したい人です。 新NISAでは非課税保有限度額が決まっているため、数千万円という大きな金額を運用してもNISAの強みを活かしきれません。 1,800万円を超える投資を行う場合は、別の投資方法と取り入れましょう。2024年1月から導入された新NISAは、旧NISA制度を改良し、非課税保有期間の無期限化や年間投資枠の拡大によって、さらに投資しやすい制度となりました。 しかし新NISAでも旧NISAと変わらず、元本が保証されているわけではないため、元本割れが生じて損してしまう人もいるようです。次に、NISA口座自体を解約する「廃止」の手続きを説明します。 廃止の手続きは難しいものではありません。 基本的には、NISA口座のある金融機関から「非課税口座廃止届出書」をもらって記入し、本人確認書類と一緒に提出するだけです。