ニュース つみたてNISAの現金化のやり方は?. トピックに関する記事 – 積立NISAのお金のおろし方は?

つみたてNISAの引き出しをする方法について

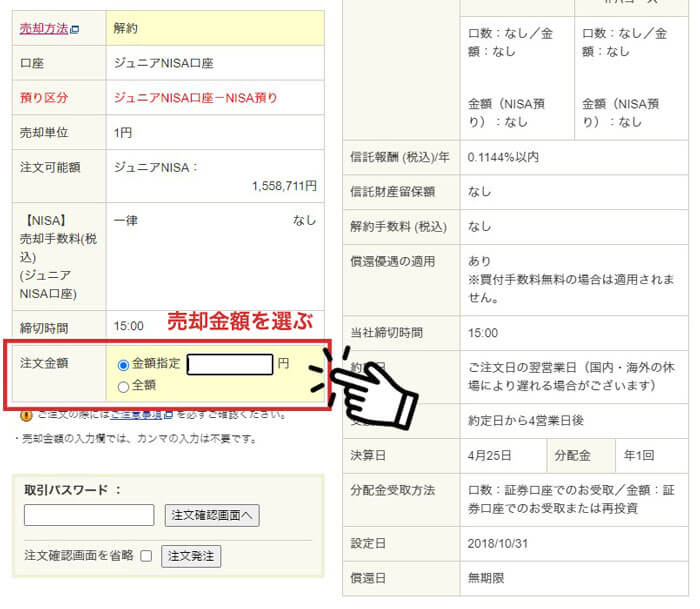

- 金融機関の口座にログインし、売却注文の画面を開く

- 積立中の商品から、売却したい商品を選択する

- 売却する口数(または金額)を入力

- 決定して完了

iDeCo(個人型確定拠出年金)では原則60歳まで引き出せませんが、つみたてNISAのお金は、いつでも好きな時に、好きなだけ引き出せます。 つまり、マイホームの購入、子どもの教育費、車の買い替えといったライフイベントなどでお金が必要になった時はいつでも引き出して使うことが可能なのです。新NISAで保有している株式や投資信託を売却し、現金化する手順は以下のとおりです。 1.売却する金額や口数を決定する2.売却注文を出す3. 売却注文が決済される4.出金依頼を出す5.指定口座に資金が振り込まれるまず、株式や投資信託の売却金額や口数を確定し、注文を出します。

積立NISAのお金をお金に変える方法はありますか?つみたてNISAの資金を引き出す方法は実に簡単です。 つみたてNISA口座内で保有している投資信託を通常通りに売却(解約)し、証券口座に入金された売却代金を銀行口座へ出金すればOKです。 資金を引き出す方法はどの金融機関でも基本的に同じです。

積立NISAを途中で下ろしたらどうなる?

つみたてNISAを途中で引き出したとしても、積立設定はそのまま継続されます。 引き出しと同時に積立もストップしたい場合は、引き出し手続き(売却手続き)とは別に、積立停止の手続きも行いましょう。つみたてNISAは、運用途中でも引き出すことができるのでしょうか? 引き出せます! 引き出しに回数制限はないので何回でも自由にできます。 つみたてNISAは、運用中でも途中で引き出せます。

積立NISAの払い出しに税金はかかりますか?

「売却する」か「課税口座で運用を続ける」か

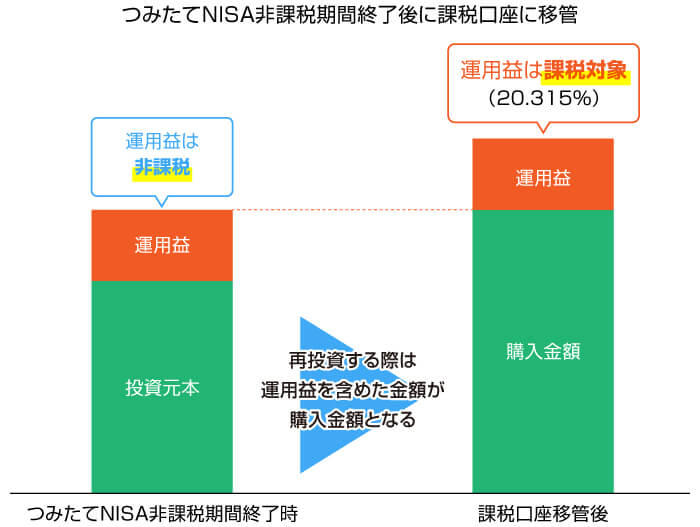

つみたてNISAは非課税期間の20年以内に投資から得る利益に対して税金がかかりません。 非課税のため確定申告も原則不要です。 また購入した投資信託の売却に制限がなく、いつでも換金できます。 予定外の急な出費にも柔軟に対応できる点が魅力といえるでしょう。

つみたてNISAは、インターネット上の手続きだけで簡単に引き出せますが、実際に現金化できるのは手続きから数日から1週間ほどかかります。 即日現金化できないため、すぐに資金を手元に用意したい場合には、つみたてNISAを引き出すのは適していません。

つみたてNISAで毎月1万円積立できますか?

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。新NISA開始後も、NISAの投信積立の金額変更はいつでも可能です。 積立金額の変更手続きは、各金融機関のサイトから簡単に実行できます。 ただし、変更された積立金額の反映は金融機関や設定タイミングによって異なるため、事前に金融機関の公式サイトなどで、変更反映のタイミングを確認しましょう。積立NISAの利益はいつでも引き出し可能です。 引き出し方法は銀行口座への振り込みや、専用ATMカードでの引き出し等があります。 利益の引き出しに税金はかかりませんが、手数料がかかる場合があります。

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。

積立NISAを途中でやめたらどうなる?つみたてNISAでも複利の効果を得られますが、 途中で解約してしまうと複利運用がストップしてしまい、十分に複利の効果が得られません。 安易に解約しないようにしましょう。 ファンドによっては解約コスト「信託財産留保額」がかかります。 信託財産留保額が設定されている銘柄は多くはありませんが、買う前に確認しておきましょう。

積立NISAは確定申告不要ですか?つみたてNISAで得た運用益は非課税として扱われるため、確定申告は基本的に必要ありません。 また一般NISAもジュニアNISAも同様の理由で原則不要です。

積立NISAで引き出すと税金はいくらかかりますか?

積立NISAで保有している資産の引き出し時に、課税されることはありません。

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。