ニュース 積立NISAの平均金額はいくらですか?. トピックに関する記事 – 新NISAで20代は毎月いくら貯めればいいですか?

20代は3万5,000~5万1,000円

20代が新NISAを始める場合、毎月の積立金額は3万5,000~5万1,000円が目安です。 国税庁の「2022年分民間給与実態調査」によると、20代の平均年収は20~24歳が273万円、25~29歳は389万円でした。つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。◆金額別では「9万円以上」がトップ

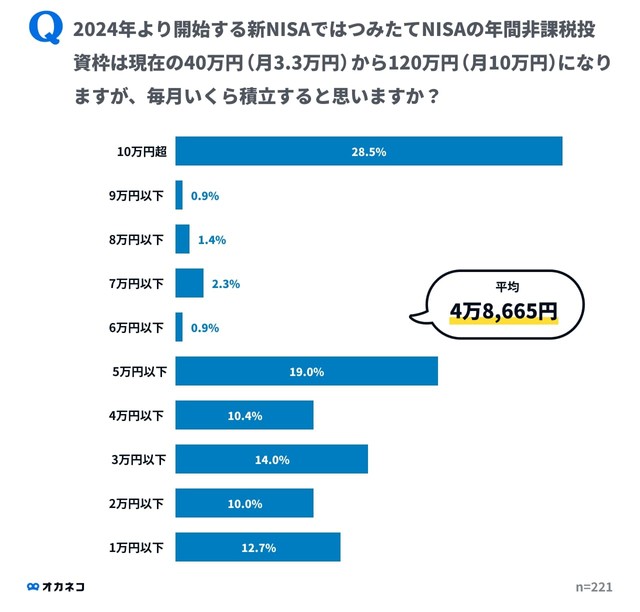

前回調査(23年1月末~2月初旬に663人の「オカネコ」ユーザーに実施)では、「つみたてNISA」の毎月の積立額の平均が2万3416円、新NISAの積立予想金額の平均が4万8665円だったので、これら数値を大きく上回った。

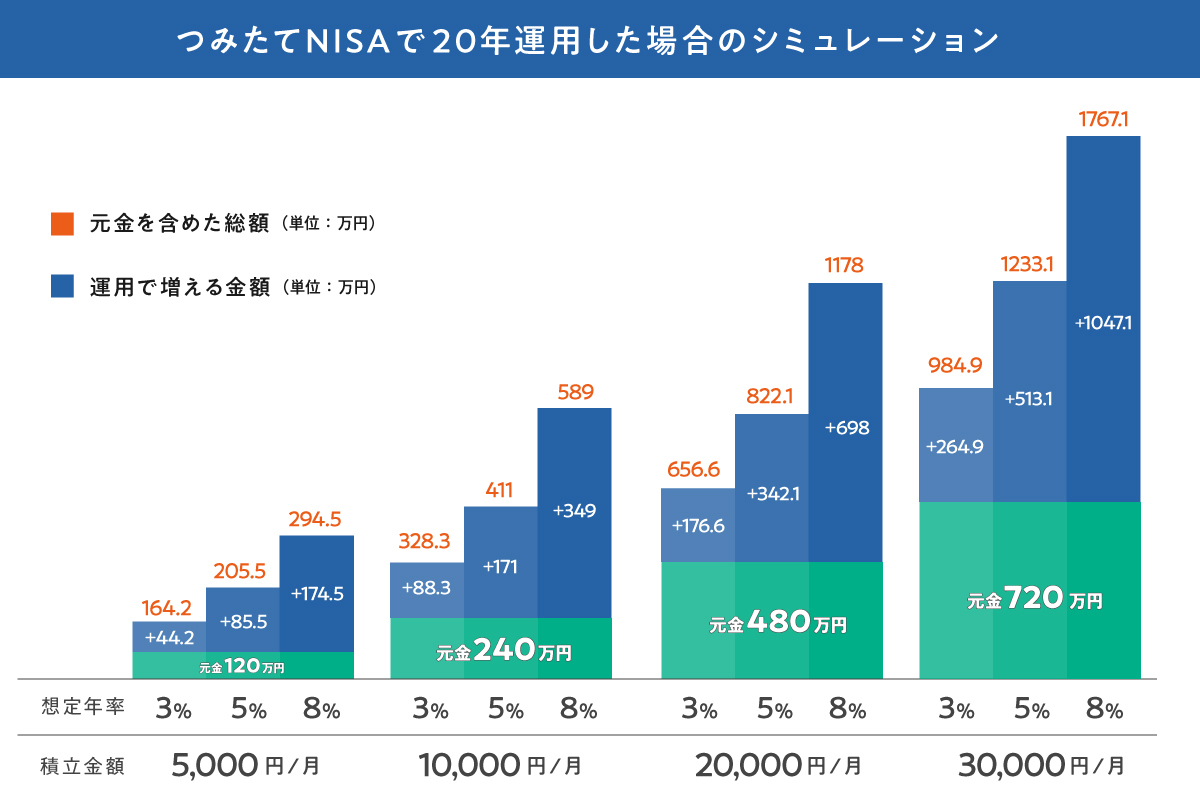

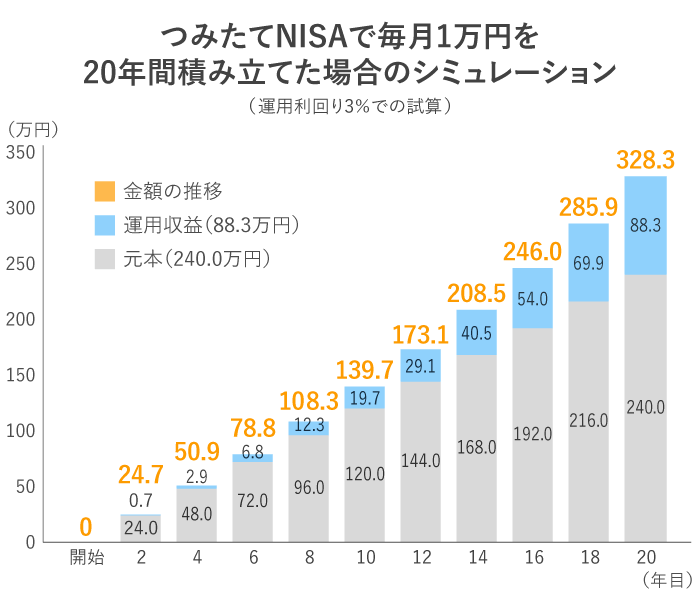

積立NISAで月3000円を投資すると将来いくらになる積?結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。

積立NISA 何割の人がやってる、?

一方で、金融商品を現在保有している割合は NISA が 17.1%、つみたて NISA が 13.8%となっています。 今後、NISA 制度の利用者を増やしていくことが大きな課題ですが、昨年度に引き続き、つみたて NISA の現在金融商品保有率(利用率)の割合は上昇傾向にあります。40代単身世帯の貯蓄中央値は年間92万円です. ここから急な出費等を考慮すると、毎月の積立額は5万円がおすすめです。 毎月5万円積み立てていった場合、1年間の積立金額は60万円です。 金融庁のシミュレーションによると、利回り5%で毎月5万円積み立てたときの20年間の運用益合計は2,055万円です。

つみたてNISAの暴落リスクは?

下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

貯金が5000万円を超えたらどうしたらいいですか?

貯金5,000万円を超えたら投資を行い、インフレに備えたり、余裕のある生活を送るための資産を増やしたりしていくことが必要です。 貯金5,000万円を超えたら検討するべき投資方法は、投資信託と株式投資、不動産投資、定期預金、ヘッジファンドの5つです。つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。つみたてNISAは年齢による積立期間の制限がないため、 50代から始めても最長20年間の投資が可能。 積極的に収入を投資に回して長期的に運用を続けていけば、元本の増額と複利効果によって、資産を大きく増やせる可能性があるでしょう。

つみたてNISAは、積立買付を設定しておけば手間なく運用でき、ほったらかしでも問題ありません。 積立買付とは、毎月決まった日に一定の金額で投資信託を購入する方法。

積立NISAをしない方がいい人は?つみたてNISAをやめたほうがいいのは、投資のリスクを把握できていない人です。 投資は預貯金よりも効率よく資産を増やせますが、元本割れのリスクを伴います。 つみたてNISAで積み立てていく投資信託は、利益が出ている期間もあれば、損失が出て評価額が元手よりも少なくなってしまっている期間もあるのです。

積立NISAは買わずに放置してもいいですか?2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。

60歳で5000万以上の貯金がある人はどれくらいの割合ですか?

PGF生命が2000名に調査した「2023年の還暦人(かんれきびと)に関する調査」によると、2023年に60歳を迎える方のうち、5000万円以上貯金している方は、17.3%となっています。 割合としては決して多くはありませんが、実際に存在していることが分かります。

60歳代のシニア世帯のうち、約5世帯に1世帯が貯蓄額4000万円以上という結果に。 貯蓄2000万円以上に世帯割合を広げると、全体の45.4%を占めることがわかりました。 一方で、貯蓄1000万円以下の世帯割合は、全体の44.3%です。 60歳代ですので、これからまとまった退職金を受け取る世帯もあるかもしれません。非課税期間終了時に元本割れをしている場合、そのまま課税口座に移管して元の値段に戻るまで運用を続けることができます。 2024年以降は新NISAが始まるため、旧制度で20年の非課税期間が終了した後は、新NISA口座に移管(ロールオーバー)することはできません。つみたてNISAは貯金代わりにはならない つみたてNISAで投資するのは投資信託です。 投資信託は預貯金とは違って、元本保証はない投資商品です。 そのため、元本割れのリスクがあるという意味では、貯金代わりにはなり得ません。