ニュース つみたてNISAは損しないの?. トピックに関する記事 – 積立NISAはやめたほうがいい理由は何ですか?

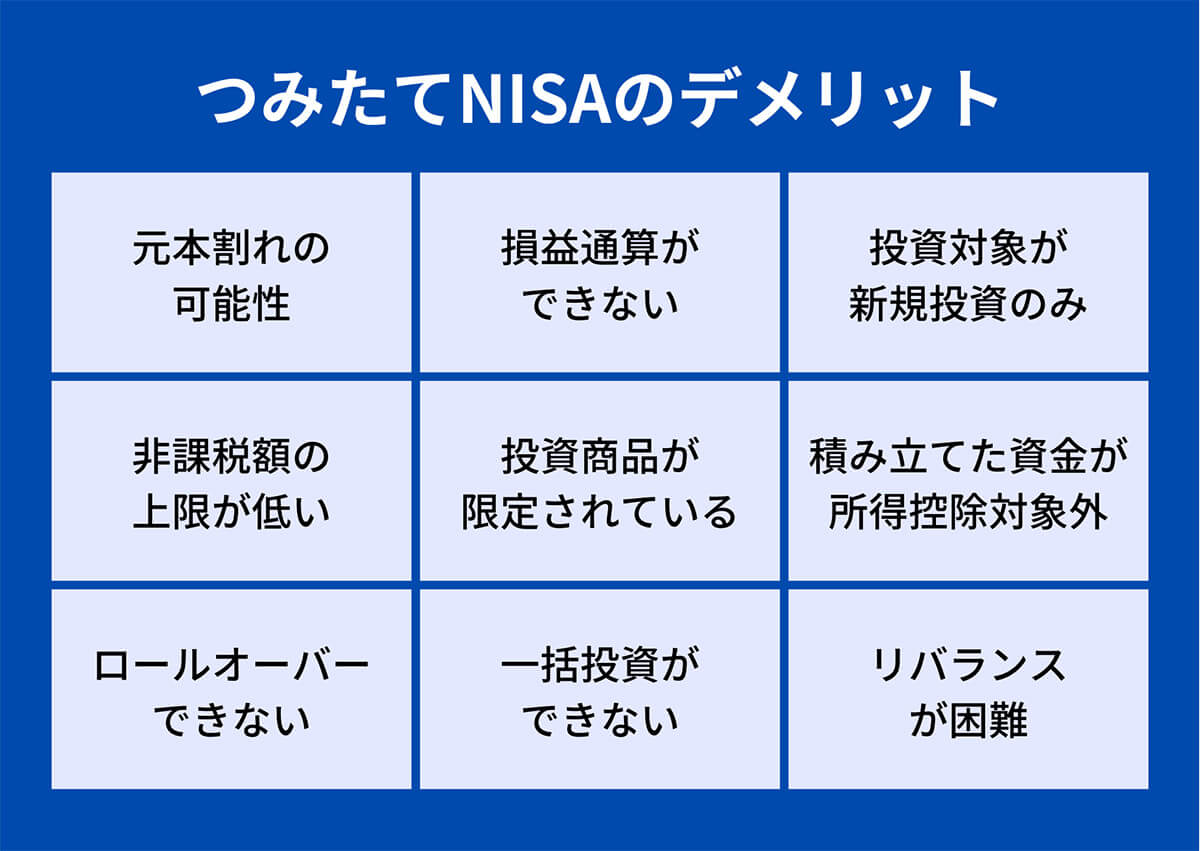

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。【長期投資の効果が期待できる】

つみたてNISAでは、買った商品を最長20年間非課税で保有できます。 金融庁の試算によると、投資地域や商品を分散して積立投資をした場合、保有期間が5年では元本割れする頻度が3~10%程度あったのに対して、保有期間が20年では元本割れする頻度がゼロでした。つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

つみたてNISAは絶対損をしない?どんなに“損をしにくい”方法を選んでいても、投資において“絶対損をしない”ことはありません。 つみたてNISAにおいても、運用成績次第で利益を得られることもあれば、購入したときよりも値下がりしてマイナスになる「元本割れ」の可能性もあることを念頭に置いておきましょう。

積立NISAは買わずに放置してもいいですか?

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。つみたてNISAをやめたほうがいいのは、投資のリスクを把握できていない人です。 投資は預貯金よりも効率よく資産を増やせますが、元本割れのリスクを伴います。 つみたてNISAで積み立てていく投資信託は、利益が出ている期間もあれば、損失が出て評価額が元手よりも少なくなってしまっている期間もあるのです。

積立NISAは何割の人がやっている?

つみたてNISAで少額から資産運用をはじめよう

つみたてNISA利用率は5%ほど、一般NISAを合わせても17%ほどという現状をご紹介しました。 しかし、NISAは非課税の恩恵を受けながら資産形成できるおトクな制度。 つみたてNISAを最大限活用することをおすすめします。

非課税期間終了時に元本割れをしている場合、そのまま課税口座に移管して元の値段に戻るまで運用を続けることができます。 2024年以降は新NISAが始まるため、旧制度で20年の非課税期間が終了した後は、新NISA口座に移管(ロールオーバー)することはできません。

つみたてNISAの暴落リスクは?

下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。つみたてNISAは非課税ですが、20年間経過することで運用を続けることができなくなります。 売却せずに引き続き運用をしたいという場合は、課税口座に資産を移管し、そこで運用を行うことになります。 ただし、課税口座への移管には注意も必要です。

つみたてNISAは、長期・積立・分散投資を行うため、一括で投資する場合と比べてリスクを抑えながら運用益を見込むことができます。 ただし、つみたてNISAも資産運用のため、元本割れする可能性はゼロではありません。

積立NISAは毎月じゃなくてもいいの?引き出しに回数制限はないので何回でも自由にできます。 つみたてNISAは、運用中でも途中で引き出せます。 そもそも、普通預金口座のように「引き出す」とはいわず、一般的には「売却する」といいます。

NISAは貯金の代わりになりますか?NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

新NISAで20代は毎月いくら貯めればいいですか?

20代は3万5,000~5万1,000円

20代が新NISAを始める場合、毎月の積立金額は3万5,000~5万1,000円が目安です。 国税庁の「2022年分民間給与実態調査」によると、20代の平均年収は20~24歳が273万円、25~29歳は389万円でした。

つみたてNISAは投資の1つであるため、あくまでも余剰金で行うのが原則です。 5,000円の出費によって生活に支障が生じる場合は、資金に余裕ができるまでつみたてNISAの利用を見送ったほうがよいでしょう。現行、積立NISAは口座開設後長期間放置していても維持費用は発生しません。 また、手続きはどうなるか不安かもしれませんが、特別な手続きをする必要もありません。 ただし、積立NISA、一般NISAで非課税期間を過ぎたら自動的に課税口座に移行されるので注意してくださいね。つみたてNISAは、積立買付を設定しておけば手間なく運用でき、ほったらかしでも問題ありません。 積立買付とは、毎月決まった日に一定の金額で投資信託を購入する方法。