ニュース 積立NISAの若者の割合は?. トピックに関する記事 – 40代で新NISAに毎月いくら積み立てればよいですか?

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

つみたてNISAの利用割合は成人人口の約6.8%と、まだまだ利用者が少ない状況だ。NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。

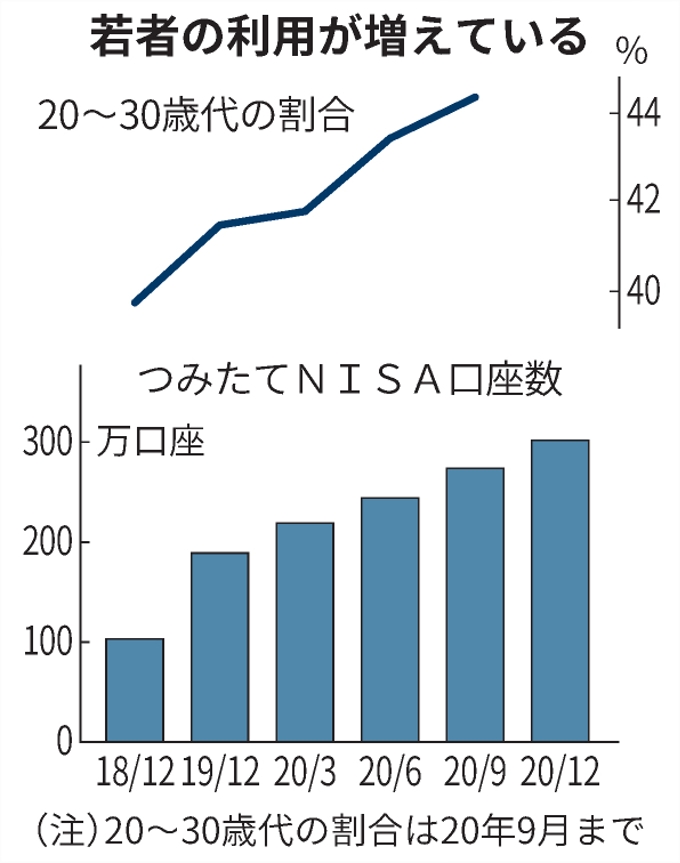

積立NISAを実際やっている人はどれくらいいる?つみたてNISAの利用者は30歳代・40歳代で半数超を占めます。 次いで多い20歳代も加えると、7割超に達します。 10歳代がつみたてNISAを利用できるようになったのは2023年になってからですが、すでに約1.5万口座が開設されています。 さらに、50代も多くの方がつみたてNISAを利用していることがわかります。

つみたてNISAで毎月1万円積立できますか?

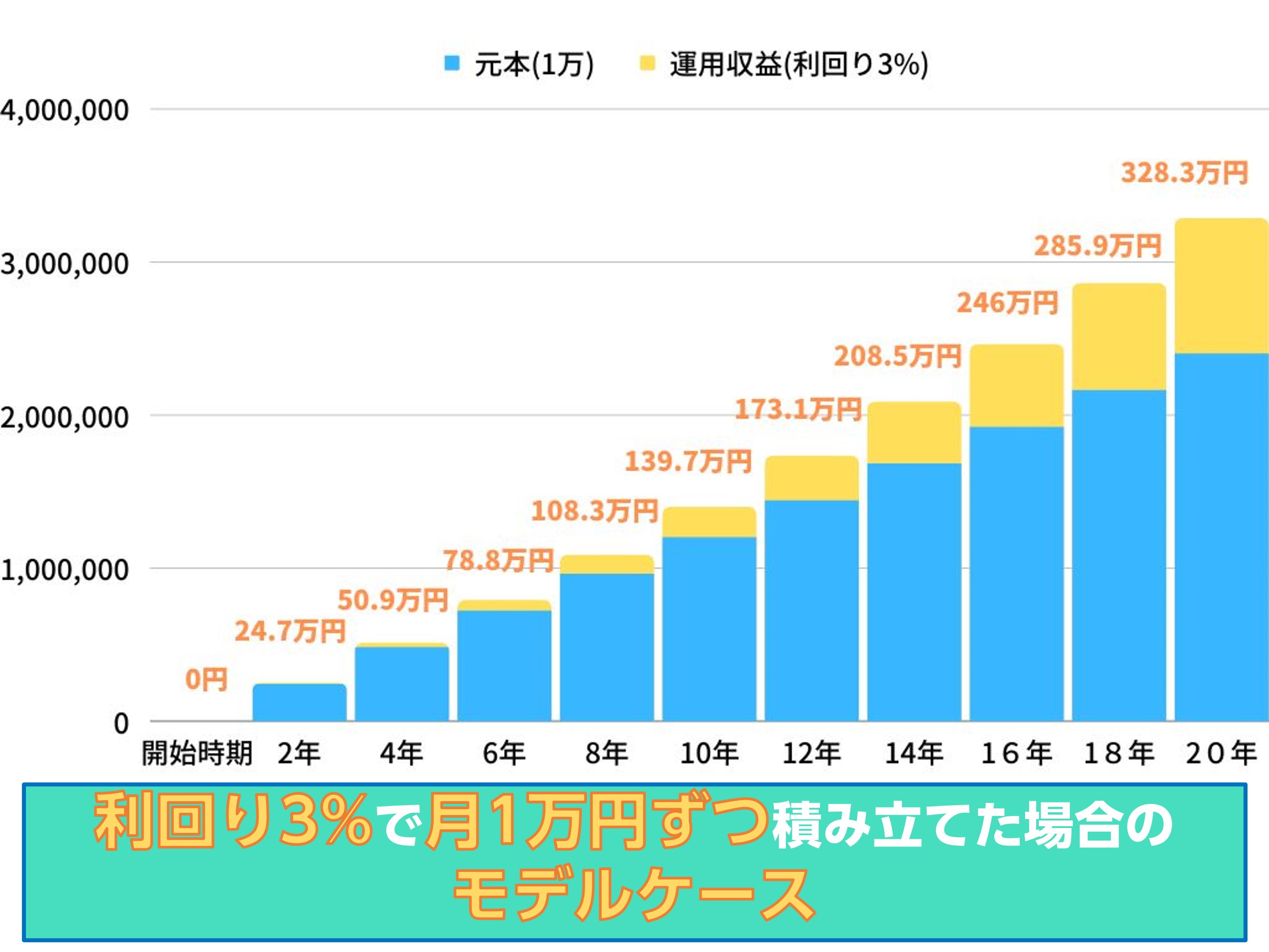

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。つみたてNISAは年齢による積立期間の制限がないため、 50代から始めても最長20年間の投資が可能。 積極的に収入を投資に回して長期的に運用を続けていけば、元本の増額と複利効果によって、資産を大きく増やせる可能性があるでしょう。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

新NISAを利用しない理由について、最も多い回答は「新NISAを利用するまでの手続きが面倒・おっくうだから」で28.1%に上った。 次いで「新しいNISA制度とこれまでのNISA制度の違いが分からず、具体的な行動に移せない」(24.0%)、「投資初心者なのでリスクが怖い」(21.0%)という結果に。

積立NISAはやめたほうがいい理由は何ですか?

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。 月3000円×20年間で元手が72万円であるため、運用益(プラスになる金額)は、利回り3%で26万4,906円、利回り5%で51万3,101円です。下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。

新NISAが向かない人は?新NISAが向いていない人の特徴

反対に新NISAが向かないのは、短期間で大きな金額を運用したい人です。 新NISAでは非課税保有限度額が決まっているため、数千万円という大きな金額を運用してもNISAの強みを活かしきれません。 1,800万円を超える投資を行う場合は、別の投資方法と取り入れましょう。

積立NISAをほっとくとどうなる?現行、積立NISAは口座開設後長期間放置していても維持費用は発生しません。 また、手続きはどうなるか不安かもしれませんが、特別な手続きをする必要もありません。 ただし、積立NISA、一般NISAで非課税期間を過ぎたら自動的に課税口座に移行されるので注意してくださいね。

積立NISAは放置してもいいですか?

つみたてNISAは、積立買付を設定しておけば手間なく運用でき、ほったらかしでも問題ありません。 積立買付とは、毎月決まった日に一定の金額で投資信託を購入する方法。

積立NISAは月1万円では意味がないは間違い!

積立NISAは月1万円では意味がないは間違いです。 積立NISAは、少額でも長期投資効果によりリターンが十分大きいと言われています。つみたてNISAでも複利の効果を得られますが、 途中で解約してしまうと複利運用がストップしてしまい、十分に複利の効果が得られません。 安易に解約しないようにしましょう。 ファンドによっては解約コスト「信託財産留保額」がかかります。 信託財産留保額が設定されている銘柄は多くはありませんが、買う前に確認しておきましょう。