ニュース 積立NISA 1人何個?. トピックに関する記事 – NISA口座は1人一つしか作れないのですか?

できません。 NISA口座は、一人につき一つの金融機関でしか申込・開設できません。NISA口座は、一人につき1つの金融機関でしか申込・開設できません。 例えば、証券会社でNISA口座を開設された場合には、他の証券会社や銀行、信用金庫などでは口座を開設することはできません。 重複してお申込みがないようご注意ください。 この内容は参考になりましたか?NISA口座はお一人様1口座のみ開設可能となります。 また、金融機関の変更により、複数の金融機関でNISA口座を開設された場合でも、各勘定年において1つのNISA口座でのみお買付可能です。

つみたてNISAで毎月1万円積立できますか?つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

積立NISAがダメな理由は何ですか?

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。間違えて複数のNISA口座を申し込んでしまった場合は、取り消し手続きを行いましょう。 金融機関に申請すると、取り消し手続きが行えます。 先述したとおり、間違えてNISA口座を複数開設した場合、有効となる口座を選べません。

NISAは何人に1人が利用している?

新NISA制度について「知らない」と回答した人の割合を除いた「認知」計は82.4%となっており、8割以上の人が制度自体を認知していることが分かる。 一方で利用率は24.2%となっており、およそ4人に1人が利用しているという結果となった。

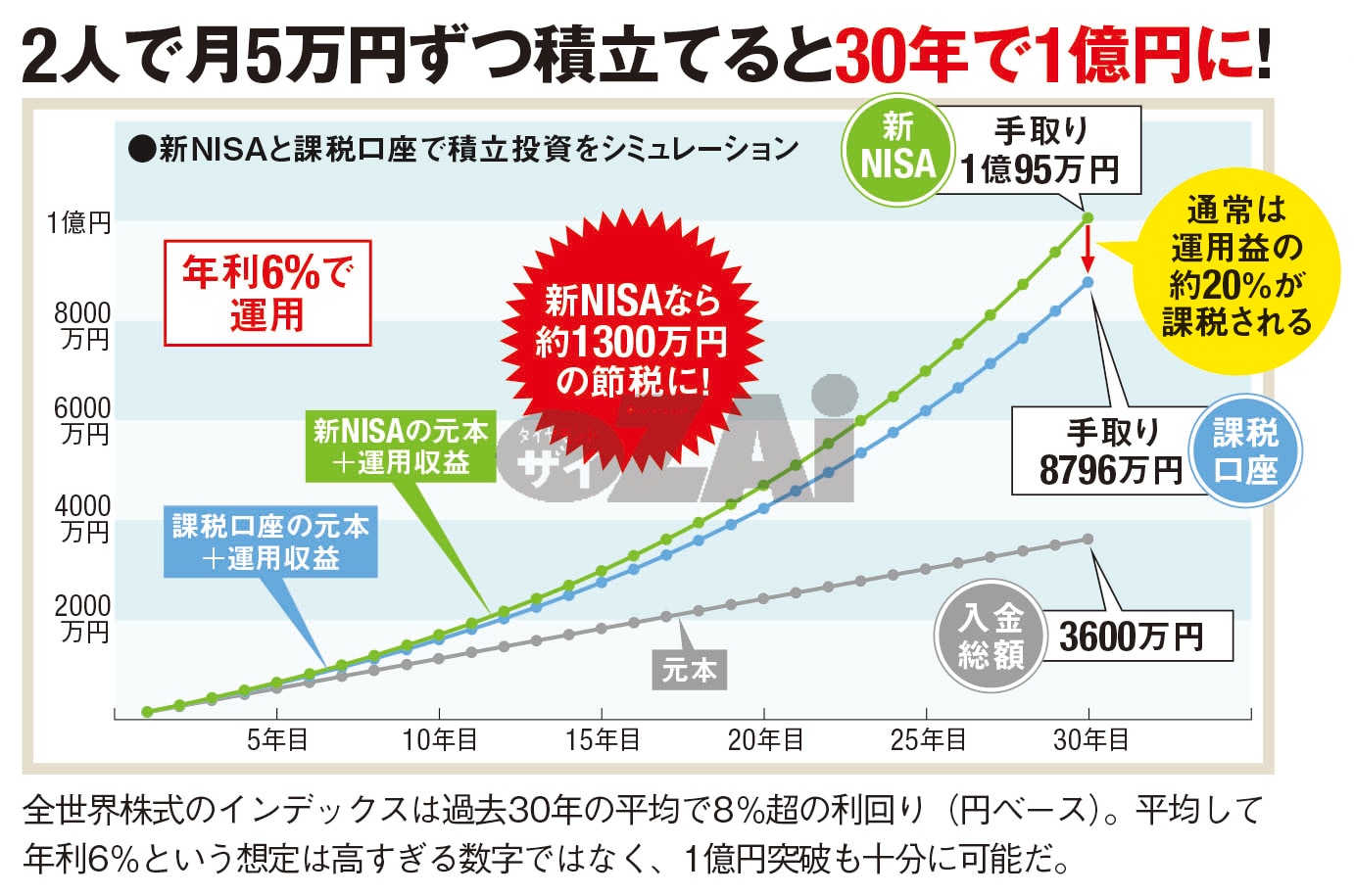

シミュレーションで解説 つみたてNISAで月1万円を投資したら20年後は、年利3%の場合、最終積立金額は328万3,020円になります。 年利5%の場合では411万337円、年利8%の場合では589万204円になります。

積立NISA 毎月いくら 20代?

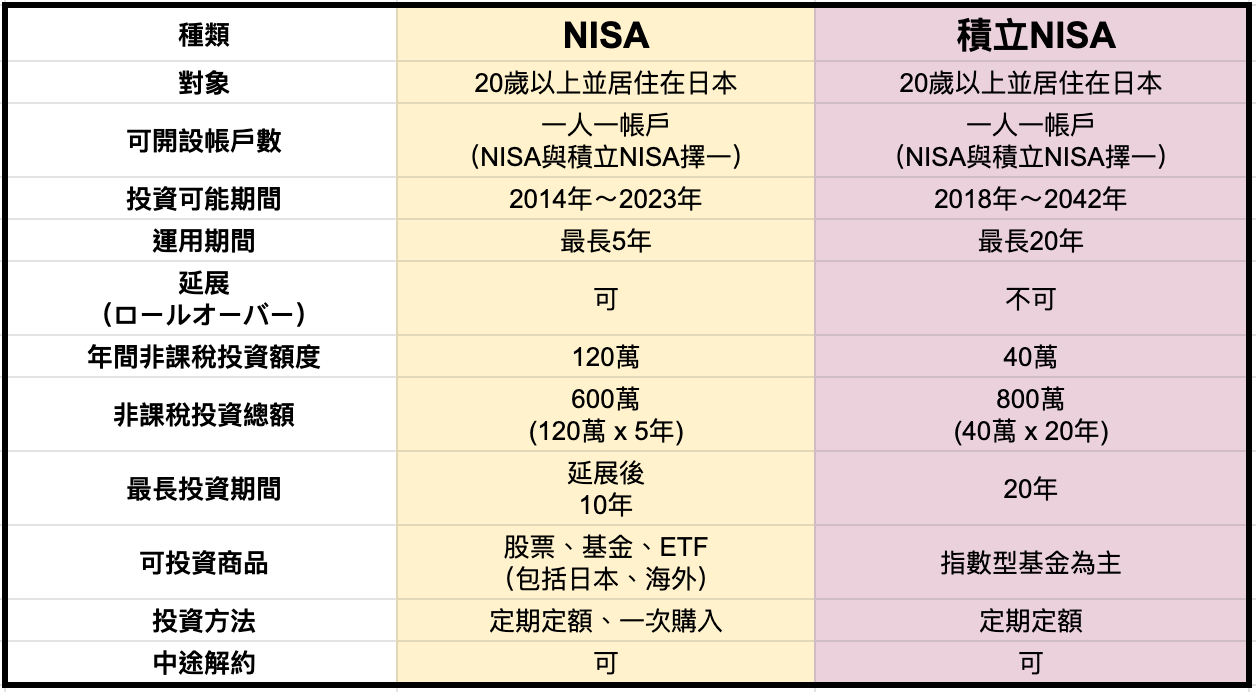

20代単身世帯の貯蓄中央値は年間20万円です。 ここから急な出費等を考慮すると、毎月の積立額は5000円がおすすめです。 毎月5000円積み立てていった場合、1年間の積立金額は6万円です。 金融庁のシミュレーションによると、利回り5%で毎月5000円積み立てたときの20年間の運用益合計は205.5万円です。2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。つみたてNISAをやめたほうがいいのは、投資のリスクを把握できていない人です。 投資は預貯金よりも効率よく資産を増やせますが、元本割れのリスクを伴います。 つみたてNISAで積み立てていく投資信託は、利益が出ている期間もあれば、損失が出て評価額が元手よりも少なくなってしまっている期間もあるのです。

できません。 NISA口座は、一人につき1つの金融機関でしか申込・開設できません。 例えば、証券会社でNISA口座を開設してつみたてNISA勘定を設定した場合には、他の証券会社や銀行、郵便局などではNISA口座を開設し、つみたてNISA勘定を設定することはできません。 重複してお申込がないようご注意ください。

積立NISA 何割の人がやってる、?一方で、金融商品を現在保有している割合は NISA が 17.1%、つみたて NISA が 13.8%となっています。 今後、NISA 制度の利用者を増やしていくことが大きな課題ですが、昨年度に引き続き、つみたて NISA の現在金融商品保有率(利用率)の割合は上昇傾向にあります。

40代で新NISAに毎月いくら積み立てればよいですか?【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

積立NISAで月3000円を投資すると将来いくらになる積?

結論からいうと、積立NISAで月3000円を20年間投資すると将来、利回り3%で総額98万4,906円、利回り5%で総額123万3,101円になります。

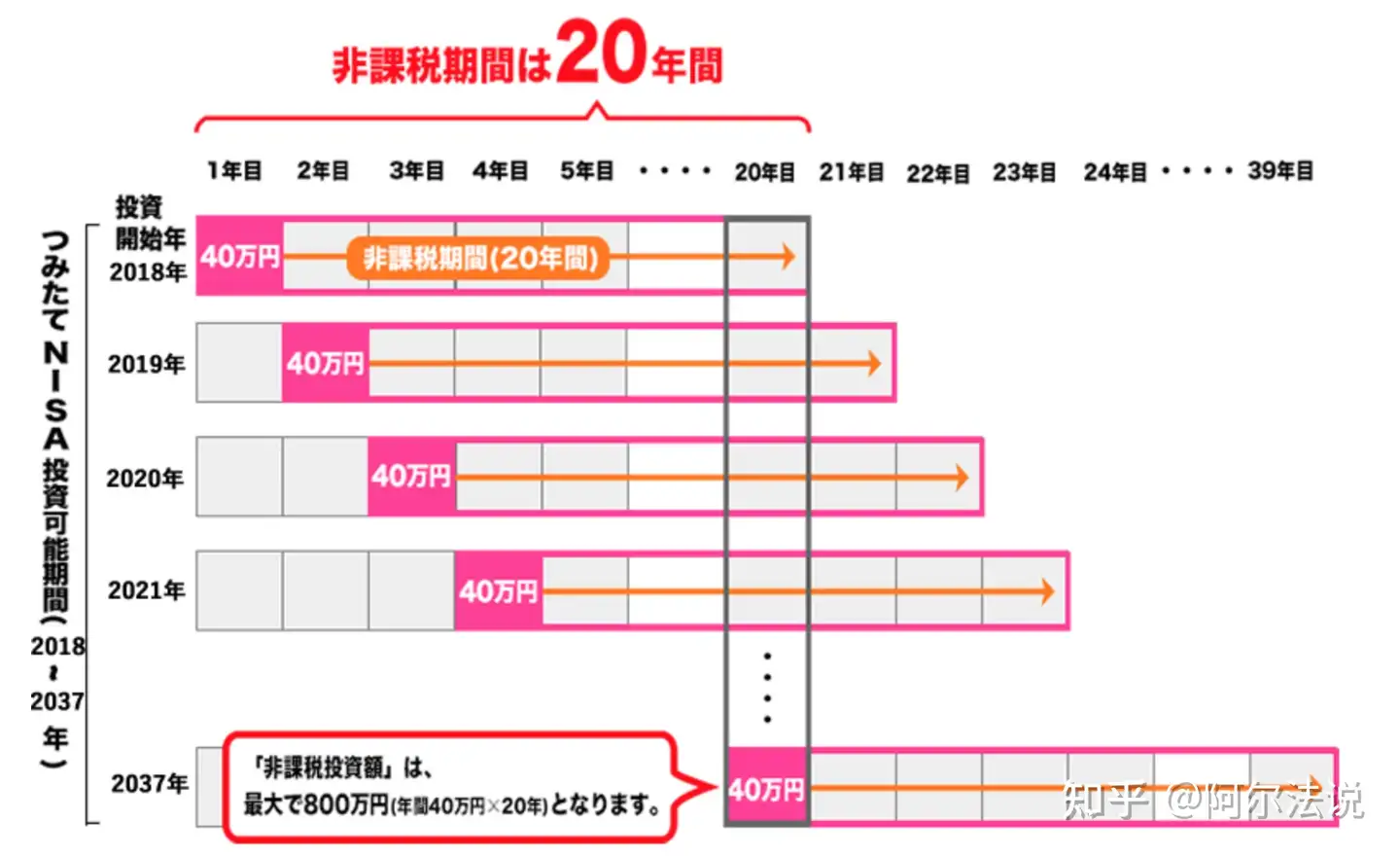

つみたてNISAは非課税ですが、20年間経過することで運用を続けることができなくなります。 売却せずに引き続き運用をしたいという場合は、課税口座に資産を移管し、そこで運用を行うことになります。 ただし、課税口座への移管には注意も必要です。つみたてNISAをする際に会社に手続きをしてもらうケースは原則としてないので、バレる心配もないと考えておきましょう。 一方、つみたてNISAに似ている制度のiDeCo(個人型確定拠出年金)は、会社へ報告する必要があります。引き出しに回数制限はないので何回でも自由にできます。 つみたてNISAは、運用中でも途中で引き出せます。 そもそも、普通預金口座のように「引き出す」とはいわず、一般的には「売却する」といいます。