ニュース 法人税の交際費5000円はいくらですか?. トピックに関する記事 – 交際費5000円判定とは?

国税庁の公式ページには以下のように記載されています。 これを簡潔に述べると、「接待交際を目的とした飲食やそれと似たような行為であれば、その店で使ったお金の総額を人数で割って5,000円以下なら接待交際費から除外できる」となります。平成18年度の税制改正により、1人当たり5千円以下の飲食代が、交際費から除外され、全額損金算入できるようになりました。5,000円を超えた場合は、超えた金額だけではなく、全額が交際費として取り扱われます。 例えば、1人当たり5,500円の飲食代の場合は、5,500円全額が交際費となります(500円が交際費になるわけではない)。

接待交際費の5000円基準は税込みですか?税務上、得意先等への接待で飲食等を行った際の費用が、1人当たり5,000円以下である場合には、交際費等から除くことができます。 なお、この5,000円の判定は、「税込経理」を行っている場合には「税込」で、「税抜経理」を行っている場合には「税抜」で、それぞれ判定します。

交際費5000円はいつから適用されるのか?

5.適用時期はいつからですか? この規定は、平成18年4月1日以後開始する事業年度から適用があります。交際費は原則、経費として損金計上できない。 取引先との接待などに使う場合には1人あたり5000円以下の飲食費は経費として扱い課税対象外にできる規定がある。 総務省の消費者物価指数によると、足元の外食の物価水準は5000円ルールを定めた06年度と比べ2割ほど上がった。

交際費5000円と10000円の違いは?

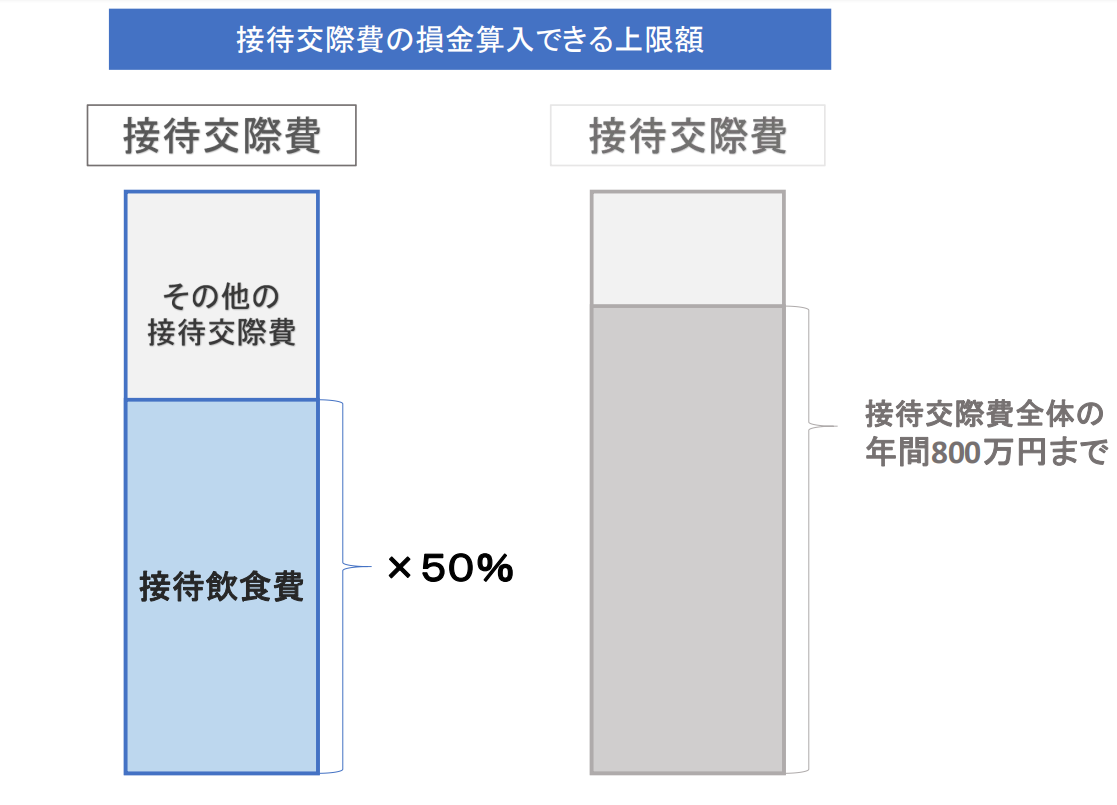

【令和6年4月1日~】接待交際費の上限5,000円が10,000円に引き上げ 令和6年4月1日から発生する接待交際費の飲食費について、経費にできる金額が5,000円から10,000円に引き上げられます。 原材料や人件費の高騰により厳しい状況が続く飲食店において、需要の拡大を狙う目的も含まれています。

交際費の損金不算入の特例の延長と接待飲食費の基準は10,000円【2024年4月改正】 2024年度の税制改正において、交際費を損金計上できる特例の期限が延長されました。 また1人あたり接待飲食費の基準額が5,000円以下から10,000円以下へ変更されます。

交際費5000円は税抜きですか?

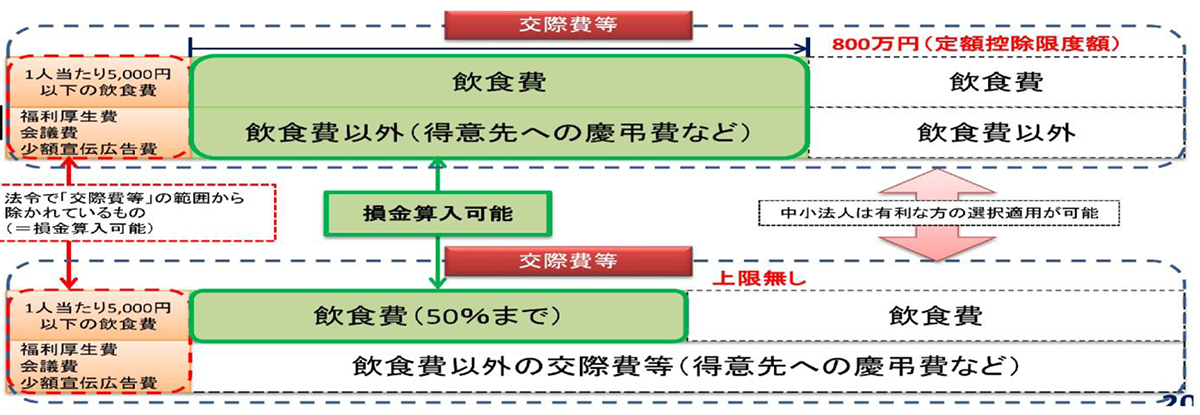

しかし、そもそも1人5,000円以下の飲食接待は、交際費等の損金不算入の計算対象となる“支出交際費”から除くことができます。 この『5,000円以下』とは、その事業者の経理処理が消費税抜きであれば税抜きで、消費税込みで経理処理を行っていれば税込みでの金額となります。接待交際費と会議費との使い分け

また、たとえ接待目的の会食であっても、かかった飲食費を参加人数で割ったときの1人当たりの金額が5,000円以下であれば、接待交際費には含めず、会議費などの勘定科目で経費計上が可能です。接待飲食費が5000円を超えた場合、5000円までを接待飲食費にできるわけではありません。 5000円を超えてしまったら、そのすべてを交際費として取り扱うことになります。 5000円までを全額損金算入して、残りを交際費にするというように取り扱うことはできません。

交際費の損金不算入の特例の延長と接待飲食費の基準は10,000円【2024年4月改正】 2024年度の税制改正において、交際費を損金計上できる特例の期限が延長されました。 また1人あたり接待飲食費の基準額が5,000円以下から10,000円以下へ変更されます。

交際費の5000円基準が廃止になるのはいつからですか?平成18年度の税制改正で、1人当たりの金額が5,000円以下の飲食等のために要する費用が交際費等から除かれることとなりました。

接待交際費5000円はいつから適用されるのか?平成18年の交際費に関する税制改正について、「昔は3,000円程度までの飲食費は(交際費ではなく)会議費で認められていたが、5,000円まで認められるようになった。」

接待交際費5000円ルールのメリットは?

交際費の接待飲食費5000円ルールを適用する最大のメリットは、法人税を節税することにあります。 そもそも交際費は損金不算入というのが原則です。 しかし交際費のすべてを損金に算入することができなければ、円滑に事業を遂行することが難しくなることがあります。

交際費は原則、経費として損金計上できない。 取引先との接待などに使う場合には1人あたり5000円以下の飲食費は経費として扱い課税対象外にできる規定がある。 総務省の消費者物価指数によると、足元の外食の物価水準は5000円ルールを定めた06年度と比べ2割ほど上がった。つまり、5,000円以上を超える経費は接待交際費として計上し、5,000円以下の経費は会議費として計上することになります。 ただし、社内での飲食費は該当しないため社外の人を最低1人以上含めることが必要です。2024年度の税制改正において、交際費課税の特例の適用期限が3年延長されます。 具体的には2024年4月1日から一人当たりの接待交際費が1万円に基準が引き上げられることとなりました。 5,000円から1万円に引き上げられる背景として、以下のような理由が挙げられます。