ニュース 2023年までの積み立てニーサはどうなる?. トピックに関する記事 – 2023年に買ったニーサはどうなるの?

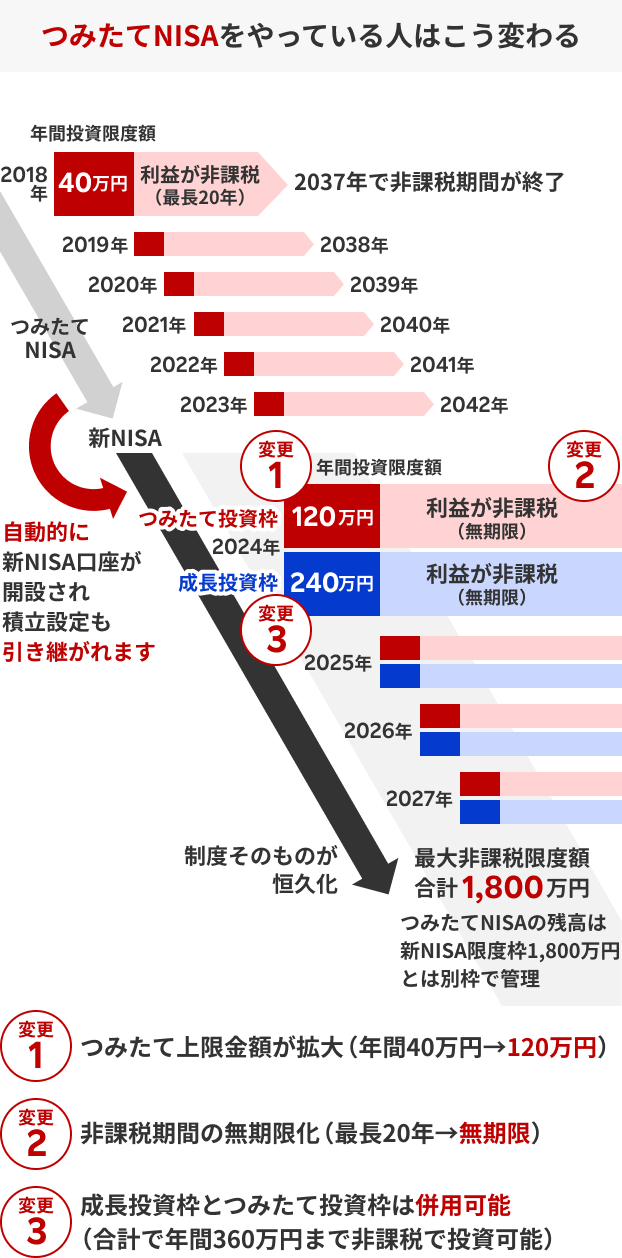

現行のNISAは2023年末で終了し、新規に買付することはできなくなりますが、買付した商品は2024年以降も非課税期間終了まで保有できます。 (現行NISAの残高は新しいNISAの生涯非課税限度額(1,800万円)には含まれず、別カウントになります。)つみたてNISAで新規の投資ができるのは2023年末までで、2024年からは「新NISA」での投資がスタートします。 つみたてNISAの資産を売却しない場合、2024年以降はつみたてNISAの資産を保有しながら新NISAを利用することになります。2023年までに積立てた分は20年間非課税

2018年に始まった「つみたてNISA」は、年間40万円までの積立投資なら利益にかかる税金が非課税になります。

つみたてNISAは今までのつみたてNISAはどうなるの?つみたてNISA口座での新規投資は終了しましたが、つみたてNISAでの積立設定は新NISAに自動で引き継がれます。 特別な手続きをしない限り、つみたてNISA口座を開設していた金融機関に自動で新NISA口座が開設され、つみたてNISAでの積立設定はそのまま新NISA口座でおこなわれる仕組みです。

積立NISAはやめたほうがいい理由は何ですか?

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。どちらでも買える場合は、非課税保有期間が長いつみたてNISAを選びましょう。 「2023年のつみたてNISA」枠で買い付けた商品は、2042年12月まで非課税で運用できます。 2023年中に投資できる資金が40万円を超える人は一般NISAを選びましょう。

つみたてNISAで毎月1万円積立できますか?

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

すでにつみたてNISAまたは一般NISAの口座を開設している人は、そのまま2024年から同じ金融機関で「新しいNISA」口座が設定されてそのまま利用できます。 金融機関の変更も可能ですが、手続きが必要です。

積立NISAは買わずに放置してもいいですか?

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。

積立NISAは月1万円では意味がないは間違い!

積立NISAは月1万円では意味がないは間違いです。 積立NISAは、少額でも長期投資効果によりリターンが十分大きいと言われています。

積立NISAはほっといても大丈夫?つみたてNISAは、長期投資に適した仕組みになってます。 自動的に積立投資をしてくれたり取引量をコントロールしてくれるため、基本的にはほったらかしでも問題ありません。 ただし、積立金額や資産状況の確認などの最低限チェックした方がいい内容もあるため、完全に放置することだけは避けましょう。

積立NISAで1000万円貯めるのに何年かかりますか?その一方、毎月1万円の積立では、1000万円達成までに42年もの期間が必要です。

40代で新NISAに毎月いくら積み立てればよいですか?

【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

つみたてNISAは投資信託を活用した制度であるため、投資額を下回る元本割れリスクは常にあります。貯金5,000万円を超えたら投資を行い、インフレに備えたり、余裕のある生活を送るための資産を増やしたりしていくことが必要です。 貯金5,000万円を超えたら検討するべき投資方法は、投資信託と株式投資、不動産投資、定期預金、ヘッジファンドの5つです。つみたてNISAは年齢による積立期間の制限がないため、 50代から始めても最長20年間の投資が可能。 積極的に収入を投資に回して長期的に運用を続けていけば、元本の増額と複利効果によって、資産を大きく増やせる可能性があるでしょう。