ニュース 輸出通関に必要な書類は?. トピックに関する記事 – 輸出通関時に必要な書類は?

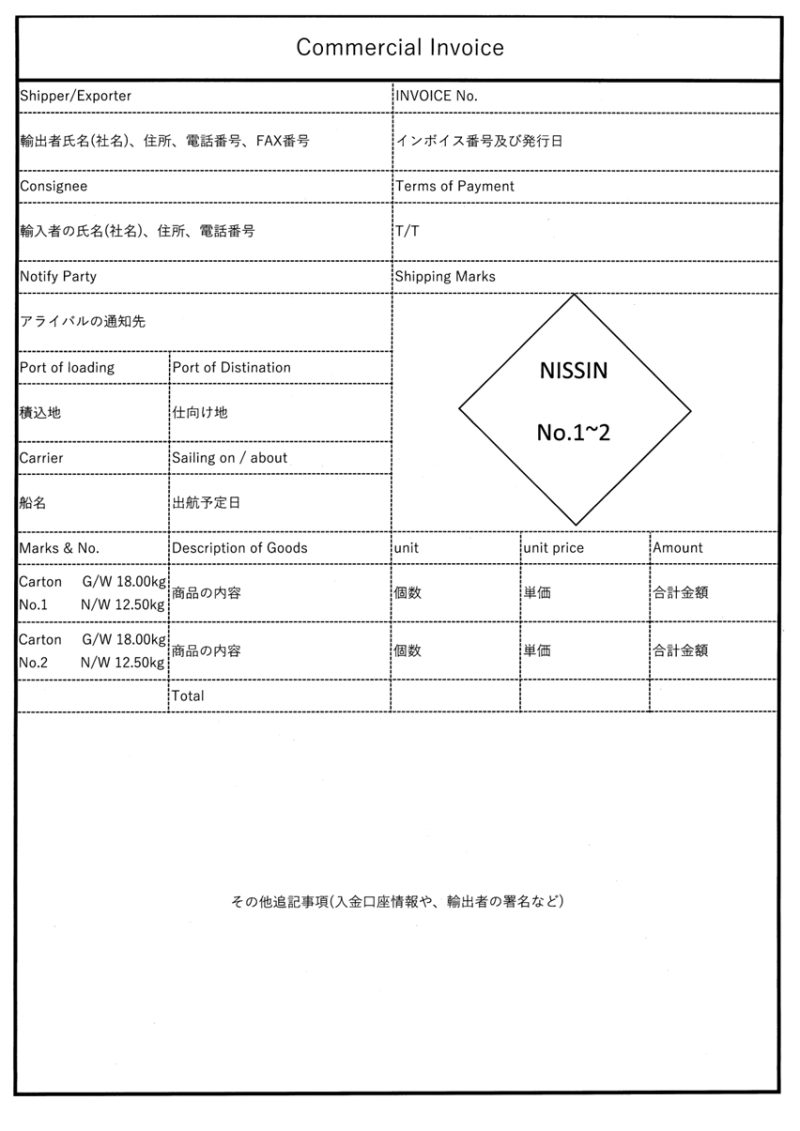

回答 輸出通関を依頼する通関業者には仕入書、包装明細書、船積依頼書、委任状などを提出します。インボイスは、貨物*を海外に発送する際に、荷送人(輸出者)が荷受人(輸入者)に宛てて作成する貨物の明細書です。 なお、書類の発送の際は不要です。 輸出通関の際に税関へ提出することが義務づけられており、相手国/地域の輸入通関の際にも必要となる重要な書類ですので、不備のないよう正確にご記入ください。輸出申告書の記載内容

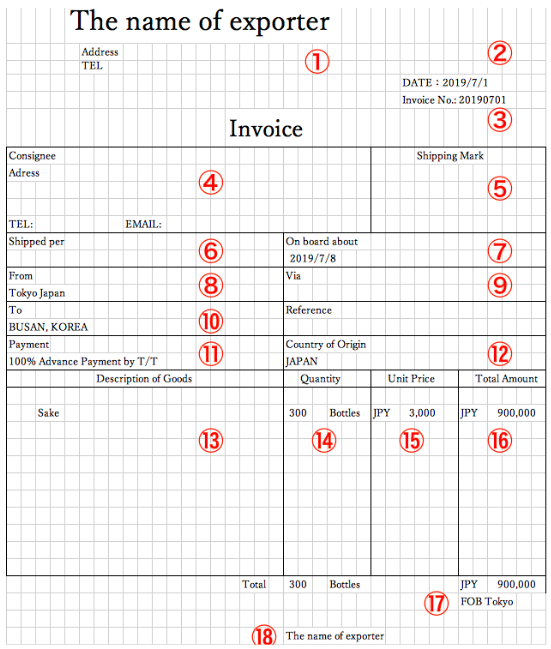

- 貨物番号・品名・数量及び価格

- 貨物の仕向地、仕向人の住所及び氏名

- 貨物を積み込む船舶(航空機)の名称または登録番号

- 貨物を入れる保税地域の名称、所在地

通関書類は誰が作成するのですか?いずれも、作成者は輸入者です。 「商取引上のプロフォーマーインボイス」がある場合は、それを元に作成します。 もし輸入者からプロフォーマーインボイスの作成依頼を受けても応じてはいけません。 通関業者は輸出入者から受け取った書類を元に、代理で輸出入申告を行うことを業としています。

輸出通関手続きの流れは?

輸出通関業務の流れ

- 積載する船舶・航空機の手配

- 輸出する貨物を保税蔵置場へ搬入

- 貨物を搬入した保税蔵置場を管轄する税関官署に輸出申告

- 輸出申告のため、輸出申告書、インボイス、他法令関係書類を税関に提出

- 税関で書類を審査し、必要に応じ検査を行なった後、輸出許可書が発行される

法律的には非該当証明を行うことはどこにも記載されていませんので、輸出する際に必ず必要な書類ではありません。

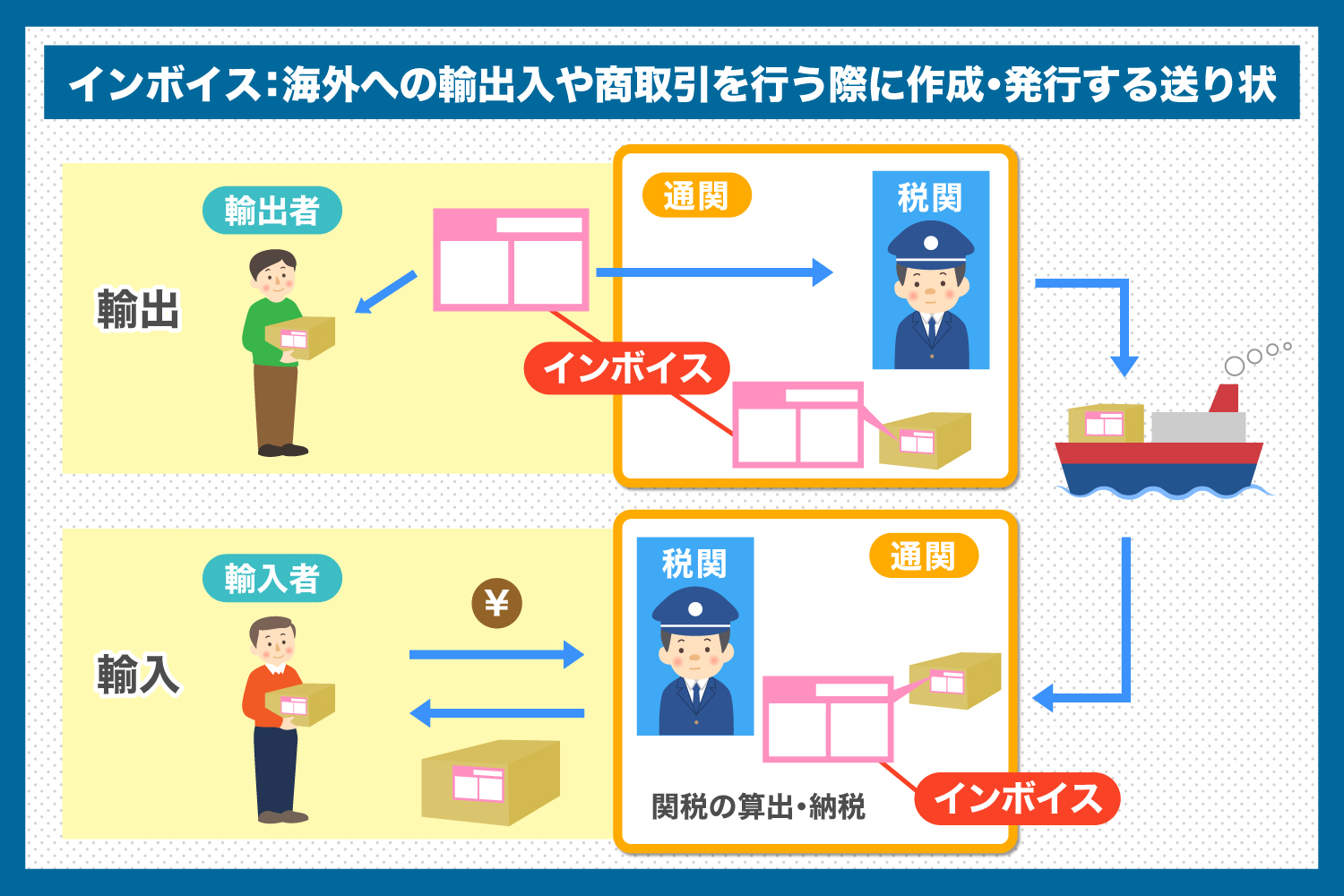

通関にインボイスは必要ですか?

海外に商品を送るときはインボイスの作成が必須

インボイスは輸出入の許可を得るために必要となるほか、関税を納める際にも使用する重要な書類ですので、海外にものを送るときはあらかじめインボイスを作成しておきましょう。

6.税関への申告が必要な国際郵便物の案内

(1) 価格が20万円を超える郵便物を外国に差し出す場合、郵便物を差し出す窓口で通関手続に関する案内を受けることができます。 (2) 課税価格が20万円を超える郵便物が外国から到着した場合、郵便事業株式会社から受取人に対して、通関手続に関する案内文書が送付されます。

輸出通関手続きとは?

輸出とは、日本国内の貨物を外国へ送り出すことです。 そのためには税関長の輸出許可を受ける必要があり、その一連の手続きを『輸出通関手続』といいます。 輸出通関の流れ: 広い解釈では、輸出しようとする貨物の、保税地域への搬入から船積までの一連の行為を指します。輸出通関業務の流れ

- 積載する船舶・航空機の手配

- 輸出する貨物を保税蔵置場へ搬入

- 貨物を搬入した保税蔵置場を管轄する税関官署に輸出申告

- 輸出申告のため、輸出申告書、インボイス、他法令関係書類を税関に提出

- 税関で書類を審査し、必要に応じ検査を行なった後、輸出許可書が発行される

まずは通関手続きにかかる項目と最高金額を知っておくと費用の目安がわかります。

| 通関業務の種類 | 費用目安 |

|---|---|

| 輸入通関料 | 8,600円または11,800円 |

| 輸入取扱料 | 10,000~30,000円程度 |

| 税関検査料 | 5,000~10,000円程度 |

| その他の手数料 (蔵置期間に関する申請) | 7,000円 |

通関手続きに要する期間

通関手続きに必要な期間は、貨物が日本に到着してから「平均2.6日」といわれています。 また、申告から許可までの通関所要時間は2.1時間です。 他法令に該当する貨物では、平均的に3. 6日です。 該当しない貨物であれば、2. 2日のため、1. 4日間の差があります。

輸出通関にかかる日数は?輸出通関にかかる日数は海上貨物の場合3〜5日、航空貨物の場合は1~2日と、輸入時に比べて倍程度を想定しておきましょう。 上記で触れたとおり、海上貨物のほうが所要時間が長いのは、積載量の違いによるものと考えられます。

通関手続きは何日かかる?通関手続きに要する期間

通関手続きに必要な期間は、貨物が日本に到着してから「平均2.6日」といわれています。 また、申告から許可までの通関所要時間は2.1時間です。 他法令に該当する貨物では、平均的に3. 6日です。 該当しない貨物であれば、2. 2日のため、1. 4日間の差があります。

輸出許可証は必要ですか?

輸出許可証とは、輸出する商品や技術が国家安全保障、公共秩序、環境保護、健康・安全、知的財産権等の観点から制限を受ける場合に、政府から許可を得るために必要な書類のことです。

法律的には非該当証明を行うことはどこにも記載されていませんので、輸出する際に必ず必要な書類ではありません。売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。 非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。 そのため適格請求書の保管が不要なのでインボイス制度とは無関係になります。一般消費者向けサービスを提供する業種

これには、美容院、理髪店、ネイルサロン、エステサロン、マッサージ店、スポーツジム、学習塾、音楽教室、英会話教室などが含まれます。 これらの業種は、消費者が直接サービスを利用し、仕入税額控除の対象にならないため、インボイス制度の影響を受けにくいです。