ニュース 車庫証明代は何費?. トピックに関する記事 – 車庫証明書は経費として何費になりますか?

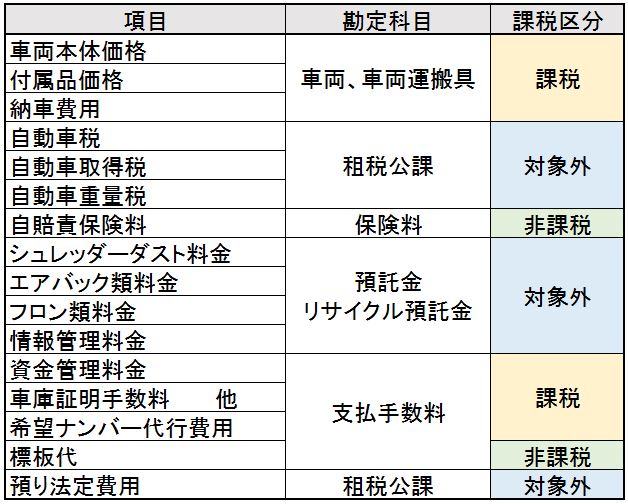

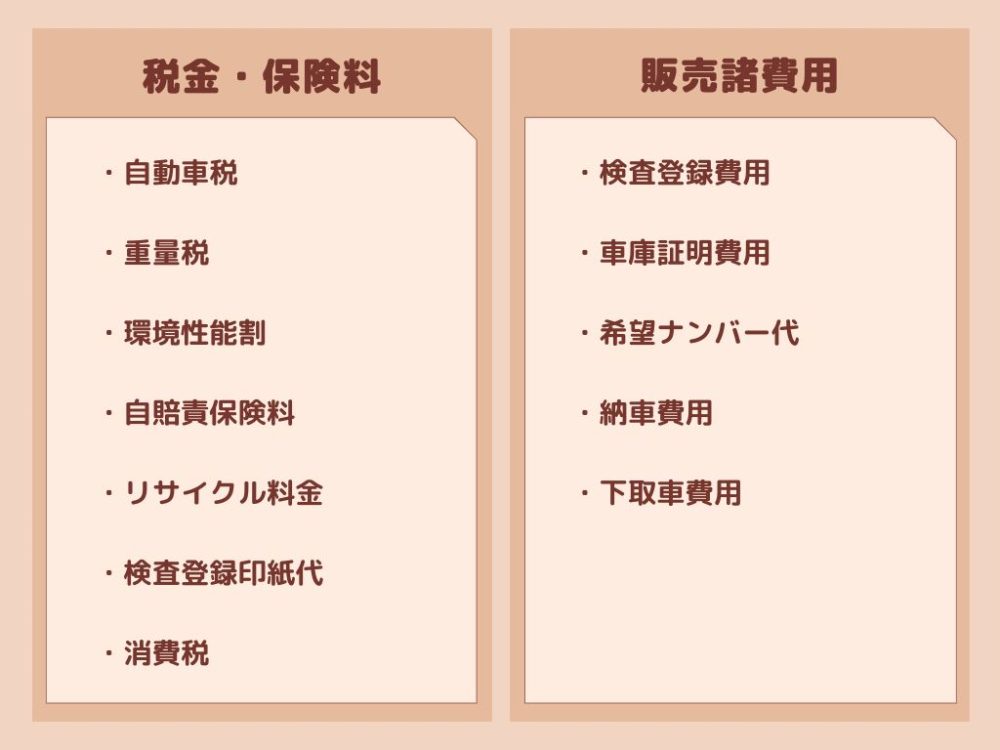

車庫証明手続き代行費用や車庫証明法定費用などは「支払手数料」の勘定科目で仕訳ができます。車庫証明の取得費用は非課税とされる行政手数料に該当するため、消費税は非課税となります。 勘定科目は「支払手数料」で処理します。車両関連費とは、ガソリン代、車検費用、修理代、自動車税など車両運搬具を維持・使用するための費用をいいます。 但し、自動車税等の税金は租税公課を使用し、自賠責保険などの保険料は支払保険料を使用します。

車両費には消費税はかかりますか?消費税│税金は不課税、保険料や印紙代は非課税

車両にかかる費用のうち、自動車税・軽油引取税等の税金は不課税です。 また、自動車保険の保険料と印紙代は非課税となります。

車庫証明費用は非課税ですか?

消費税課税取引ですが、検査登録法定費用、車庫証明法定費用など自動車を購入する場合に必要となる法定費用は消費税非課税取引になります。車両を購入したときの仕訳・勘定科目の詳細

| 勘定科目名 | 費用明細 | 課税・非課税 |

|---|---|---|

| 支払手数料 | 車庫証明法定費用 | 非課税 |

| 租税公課 | 自動車取得税 | 不課税 |

| 自動車重量税 | ||

| 預け金 | リサイクル料 | 不課税 |

保証料の勘定科目は?

原則として、賃貸保証料の勘定科目に使用するのは「支払手数料」や「保証料」です。 また賃貸保証料の金額が20万円以上の場合、減価償却の処理が求められます。

まとめ 収入印紙を買ったときの会計処理の勘定科目は「租税公課」が一般的です。

車検代は車両費ですか?

車検に要した点検、整備・修理費用については、「車両費」として計上します。 工賃はもちろん、不具合箇所の整備・修理により交換した部品の代金も含まれます。 車検項目は多岐にわたりますが、車両費として計上できないものを含めてしまうことがないよう、注意して車両費に計上していくことが大切です。車両費は、事業用の車を維持管理する際にかかるガソリン代や自動車保険料、自動車税、車検代、修理代、ETC料金などを経費計上するための勘定科目です。消費税課税取引ですが、検査登録法定費用、車庫証明法定費用など自動車を購入する場合に必要となる法定費用は消費税非課税取引になります。 消費税不課税取引です。

車庫証明などの法定費用は消費税がかかりませんので車庫証明の費用そのものに関しては「雑費(消費税非課税)」で、不動産会社に別途手数料を支払う場合には「支払手数料(消費税課税)」の科目で宜しいと思います。

車庫証明を自分で申請するといくらかかりますか?車庫証明に必要な費用

自分で車庫証明の手続きをする場合は、ディーラーや行政書士に代行してもらうよりもずっと低額な費用で済ませられます。 警視庁管内であれば申請時に納入する申請手数料が2,100円、証明書や標章を受け取るときに支払う標章交付手数料として約500円がかかります。

車庫証明の費用は、いつ支払えばいいですか?申請手数料は車庫証明の申請書を提出するときに納付し、標章交付手数料は自動車保管場所証明書を受け取るときに納付する手数料です。

車庫証明の手数料は非課税ですか?

車庫証明取得費用やナンバープレート取得費用自体は消費税の非課税とされていますが、手続きを業者に代行してもらった場合の代行手数料は消費税の課税取引となります。

租税公課とは、経費計上できる税金や公的負担金のこと 租税公課とは、国税や地方税などの「租税」と、国や地方公共団体、その他公共団体に納める罰金や会費に当たる「公課」を示す費用の勘定科目です。 租税公課は必要経費として認められ、経費計上できる税金や公的負担金を指しています。保証料は、その保証期間にわたって効果が及ぶものと考えられます。 そのため、前払い費用や繰延資産として計上するため、支払った年に全額必要経費にすることはできません。 基本的には、保証料として支払った金額を、その保証期間に応じて償却し、その償却費を各年分の必要経費算入します。雑費とは、事業上の費用のうち、他の勘定科目にあてはまらないものを仕訳するときに使用する勘定科目です。 少額かつ一時的な出費で、他に該当する勘定科目がない経費が発生したときは、雑費として処理することができます。