ニュース 業務委託の源泉徴収額はいくらですか?. トピックに関する記事 – 業務委託の源泉徴収の計算式は?

100万円以下の場合、源泉徴収額の計算式は「報酬額×10.21%」で求められます。 100万円を超えるときは、100万円までは同じ計算式で、100万円を超える部分に対してのみ税率が20.42%になります。 計算式にすると、「100万円×10.21%+(報酬額-100万円)×20.42%」となります。一方、業務委託とは企業の業務を外部に委託する手法で、企業と委託先の企業や個人事業主とは雇用関係がありません。 このように、雇用関係がない業務委託先へ報酬を支払う場合は、原則として源泉徴収は必要ありません。業務委託費は原則として源泉徴収しなくてよい 業務委託費は給与所得ではないため、原則として所得税を源泉徴収する必要がありません。

業務委託で確定申告が必要な年収はいくらですか?業務委託で仕事をしている場合、確定申告は年間所得いくらから必要ですか? 個人事業主やフリーランスが業務委託で仕事をした場合、年間の所得が48万円を超えると所得税の確定申告が必要です。

業務委託で源泉徴収票がもらえないのはなぜですか?

請負・業務委託で仕事をした場合、源泉徴収票はもらえません。 具体的に言うと、個人事業主やフリーランスの人が、請負契約または業務委託で仕事をした状況です。 このようなケースでは会社との雇用関係が発生しないため、報酬は給与所得ではなく、雑所得のほか事業所得に該当するので、注意しましょう。業務委託やフリーランスも同様

企業が雇用している社員やアルバイト同様、業務委託や個人事業主、フリーランスも基本的に交通費は原則非課税です。 非課税限度額の枠内であれば源泉徴収する必要はありません。

業務委託で源泉徴収票は必要ですか?

源泉徴収票:発行義務はなし

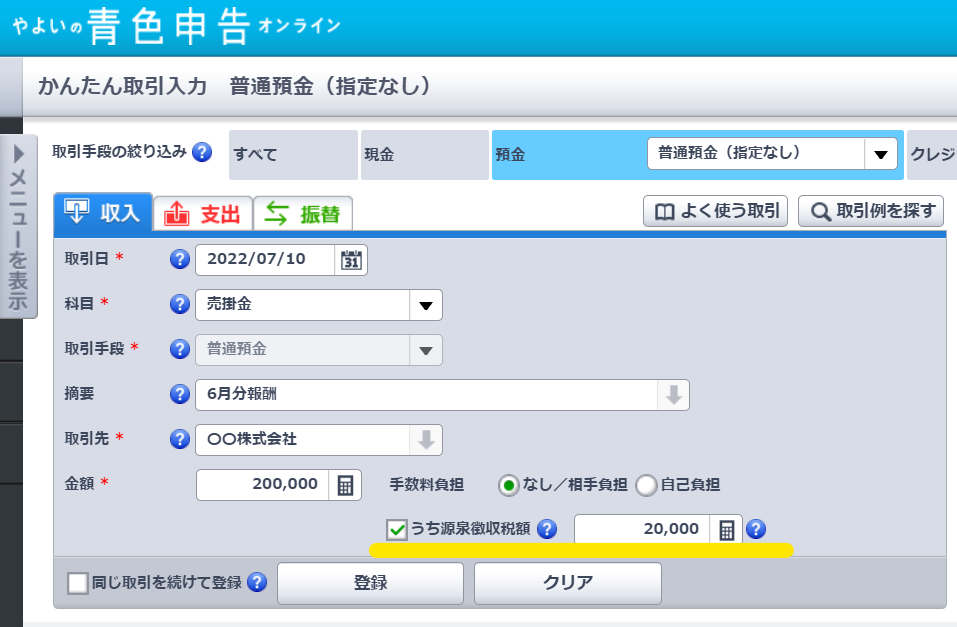

企業が委託先に報酬を支払う場合、企業は源泉徴収義務者となります。 源泉徴収義務者は、委託先に支払う報酬に対して源泉徴収を行い、源泉徴収票(支払調書)を作成して税務署へ提出しなければいけません。 ただし、委託先の個人事業主や法人への源泉徴収票の発行義務はありません。

個人事業主やフリーランスの場合

個人事業主やフリーランスとして業務委託を受け、報酬を得た場合、1年間の所得が48万円を超えた際には確定申告が必要です。 収入と所得は違うため、注意しましょう。 収入とは、1年間の売上や報酬等で得たお金のことです。 所得は、収入から必要経費を差し引いたものを指します。

業務委託で103万の年収だと税金はいくらですか?

源泉徴収をされていない場合、年収103万円を超えていれば、確定申告が必要です。 給与所得者の場合、所得から少なくとも基礎控除38万円(令和2年以降は48万円)と給与所得控除65万円(令和2年以降は55万円)を控除できるので、年収103万円以下なら所得税はそもそもかかりません。給与所得の源泉徴収票は発行が義務付けられていますが、業務委託契約では源泉徴収票の発行は義務ではありません。 どうしても源泉徴収票を発行してほしいと求めてきたときは、支払調書で代用できます。 支払調書は業務委託先への支払金額や源泉徴収税額を記載した法定調書で、源泉徴収義務者は発行・提出が義務付けられています。法人との業務委託契約では、源泉徴収義務が発生しません。 法人への料金の支払いや報酬で源泉徴収義務が発生するのは、馬主である法人に競馬の賞金を支払う場合のみとなっています。 そのため、どのような内容を業務委託するかにかかわらず、法人との業務委託契約では源泉徴収を行う必要はありません。

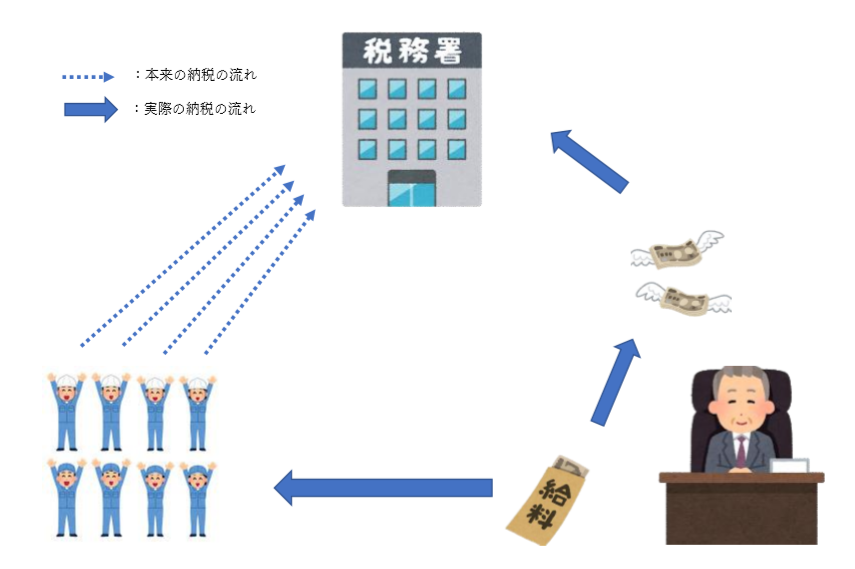

また、フリーランスなどの個人に対して業務委託する場合は、法人側で源泉徴収税額を差し引いて納付することもあります。 源泉徴収税は、委託先である個人が支払う税金ではあるものの、納付に遅延や間違いがあれば、法人側が責任を負うことになります。

業務委託で源泉徴収をする必要がない個人は?個人間取引とは、法人から委託された業務を、フリーランスに再委託するケースなどが該当します。 個人間の取引においては、源泉徴収は不要です。 原則として、受託側は確定申告で納税額を確定・納付します。 所得額によっては、税率が10%にならないこともあるため、注意してください。

業務委託で得た収入は何所得になりますか?業務委託契約や請負契約で働く方は、確定申告では事業所得として申告をしなくてはなりません。 金額が小さかったり、副業として業務委託契約で働いている場合は、雑所得となることもありますが、基本的には事業所得となります。

業務委託で103万の年収だと扶養に入る?

所得税法上の扶養は所得(年収から経費を差し引いた額)が103万円以下かどうかが判断基準となります。

・給与の年収が計103万円以内・かつ給与所得と業務委託による所得の合計が48万以下であれば扶養内で問題ないといえるでしょう。源泉徴収票:発行義務はなし

企業が委託先に報酬を支払う場合、企業は源泉徴収義務者となります。 源泉徴収義務者は、委託先に支払う報酬に対して源泉徴収を行い、源泉徴収票(支払調書)を作成して税務署へ提出しなければいけません。 ただし、委託先の個人事業主や法人への源泉徴収票の発行義務はありません。業務委託における源泉徴収税の納付期限

源泉徴収税の納付期限は、報酬を支払った翌月の10日までに納めます。