ニュース 地震保険の控除額はいくらですか?. トピックに関する記事 – 地震保険控除は5万円以下だといくら控除されますか?

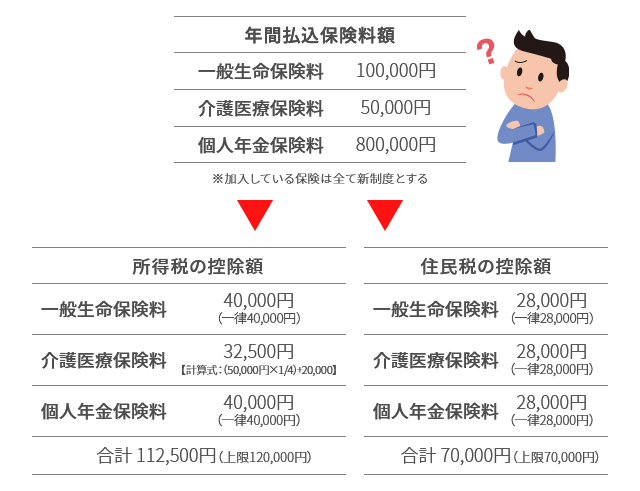

簡単にいうと、地震保険料として 支払った金額が50,000円に満たない場合はその全額 が、 50,000円以上の場合は50,000円を上限(住民税は25,000円)として控除の申告ができる ということです。 旧長期損害保険に係る経過措置を受ける場合、控除額の上限が通常の地震保険料控除とは異なるので注意しましょう。地震保険料が1年あたり 8万円支払っている人の場合、所得から控除される金額は50,000円です。 課税所得が300万円の人であれば所得税率が10%なので、年末調整すると5,000円のお金が戻ってくることになります。地震保険は年末調整や確定申告の控除対象です。

自然災害である地震を自助努力で回避することは不可能です。

地震保険料控除は自宅も対象ですか?地震保険料控除を受けられる条件

地震保険料控除の対象の建物は、居住用の建物となります。 住居として常時使用していない別荘や空き家は、対象外です。 住居の一部を店舗や事務所として利用している店舗併用住宅については、居住用資産に係るものだけが控除の対象になります。

地震保険料控除が0円になるのはどういう場合ですか?

地震保険料のお払込みが翌年1月以降となるご契約(12月始期契約等)の場合、その保険料は翌年の所得から控除していただくこととなります。 このため、ご契約の翌年に保険料をお払込みいただくご契約の場合は、控除対象保険料を「0円」と表示しております。参考:地震保険料控除表(住民税)

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 5万円超 | 2万5千円 |

| (2)旧長期損害保険料 | 5千円以下 | 支払金額 |

| 5千円超1万5千円以下 | 支払金額÷2+2千5百円 | |

| 1万5千円超 | 1万円 |

地震保険は一年目で控除を受けられますか?

【保険料控除】地震保険料を一括で支払ったら、最初の年しか保険料控除を受けられませんか? いいえ、保険期間中は2年度目以降も控除の対象になります。

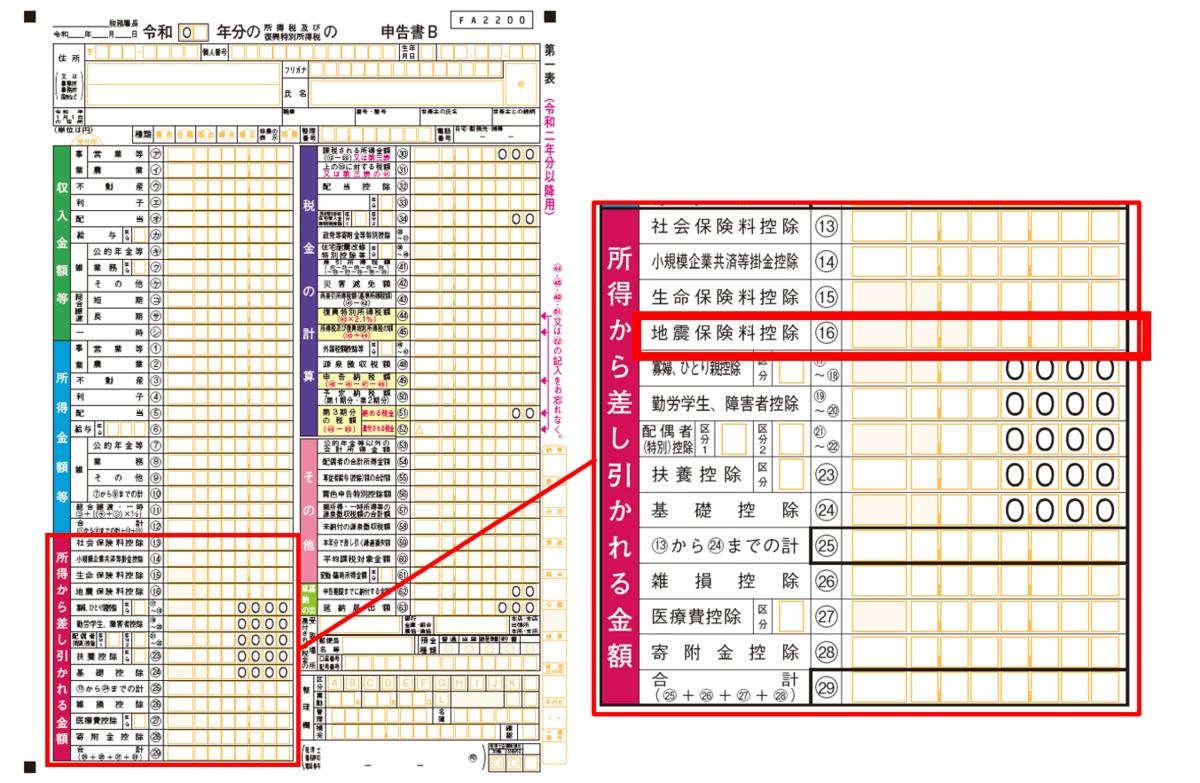

年末調整で地震保険料控除の手続きをしなかった方や年末調整をしない自営業の方などは、確定申告で地震保険料控除の申請ができます。 この場合は、確定申告書第一表と第二表に、1年間の地震保険料、「地震保険料控除」など必要事項を記入し、「地震保険料控除証明書」を添付して税務署に提出します。

地震保険料控除の対象者は?

2.地震保険料控除制度の概要

保険契約者ご自身、もしくは保険契約者と生計を共にする配偶者・その他の親族が所有し、常時住居として使用される建物またはこれらの方が所有する家財を保険の対象とする地震保険契約が、地震保険料控除の対象となります。<1>保険の対象が「居住用の住宅」であること。 家屋のうち、常時住居として使用していない「別荘」「空き家」などの地震保険契約は保険料控除の対象となりません。 店舗などと併用している住宅の場合(店舗・事務所併用住宅など)は、居住部分のみが保険料控除の対象となります。保険証券、保険契約継続証、eco保険証券専用ハガキ(「ご契約内容の確認方法のご案内」)の下部、または右横に「地震保険料控除証明書」を付属しています。 保険証券などから切り取ってご使用ください(ただし、地震保険の自動継続時に送付の「地震保険契約継続証」には「地震保険料控除証明書」は付属していません。

保険会社から送られてくる地震保険料控除証明書に記載のある、「地震保険年額保険料」の金額を確認しましょう。 契約期間が5年で合計保険料が15万円の場合は、「地震保険年額保険料」が3万円となります。 この年額保険料3万円を地震保険料控除表に当てはめると、控除額は「支払金額」となり、3万円が対象となります。

地震保険は住んでいない家でも控除される?地震保険に加入していても地震保険料控除の対象とならないケースがあります。 常時住居として使用していない「別荘」「空き家」や、本人やその家族、親族が住んでいない賃貸用の「投資物件」などの地震保険契約は保険料控除の対象となりません。 地震保険料控除はこの2点が条件となっているためです。

地震保険控除が間に合わない場合はどうすればいいですか?自営業の方や、会社員の方で年末調整の時に地震保険料控除の手続きに間に合わなかったり、忘れていたりした場合などは確定申告で地震保険料控除の手続きを行いましょう。 年末調整が12月〜1月に行われるのに対し、確定申告は原則2月16日〜3月15日の期間に税務署等で行います。

地震保険の控除対象保険料が0円になるのはどういう場合ですか?

地震保険料のお払込みが翌年1月以降となるご契約(12月始期契約等)の場合、その保険料は翌年の所得から控除していただくこととなります。 このため、ご契約の翌年に保険料をお払込みいただくご契約の場合は、控除対象保険料を「0円」と表示しております。

基本的には年末調整を申請する本人の氏名、または本人と生計を一にする配偶者、その他の親族の氏名となります。 5 「年金払積立傷害保険」などの場合は被保険者名、「積立型火災保険」などの場合は加入した建物・家財を利用している者の氏名を記入します。 6 続柄を記入します。 7 「旧長期損害保険料」と記入します。源泉徴収票とは、1月1日〜12月31日の1年間に、会社が従業員に「支払った給与額」「源泉徴収した税額」「控除額」などを記載した書類のことです。 つまり源泉徴収票を見ると、1年間に会社から支払われた金額・納税した金額が分かります。「住民税からの控除額」については、住民税決定通知書の「税額控除額」から確認できます(摘要の欄に記載されることもあります)。 「所得税からの控除額」と「住民税からの控除額」の合計が、寄付金額から2,000円を差し引いた金額と一致すれば、控除が正しく受けられていたことになります。