ニュース 単価契約を必要とする理由は何ですか?. トピックに関する記事 – 単価契約のメリットは?

単価契約は、契約締結時に数量が確定できないものについて、予定数量を算 定した上で単価を定め、一定期間を区切って当該期間中に供給を受けた数量を 乗じて得た金額を支払う(受け取る)契約である。 単価契約とすることによって、契約手続等の事務の効率化やスケールメリッ トによる価格の低廉化を図ることができる。「単価契約」とは、年間または一定期間を通じて複数回の調達を予定している物品について、あらかじめ納入単価の契約を締結するもので、必要となる都度発注し、契約した単価で算出した金額をお支払いする方式です。単価契約;数量に応じて支払金額が変わる契約(例;1件当たり○○円、1人当たり○○円など)で、業務を行わないと数量が決まらない契約をいいます。 総価+単価契約;1件の契約において、総価での契約金額と、単価での契約金額の記載を併記している契約です。

会計法における単価契約とは?1. 単価契約とは、業務数量表に示した各業務の単価のみを決定し、委託料は実 際に行われた業務の実績に基づいて算定した対価を支払うことを内容とす る契約です。 数量は年間の発注見込み数量であり、実際の発注数量ではあり ません。 2. 見積金額は見積単価に予定業務数量を乗じた金額で見積りして下さい。

単価契約のデメリットは?

デメリット 総価契約単価合意方式のデメリットは、事前の協議・合意に手間と時間がかかることです。 総価契約単価合意方式による契約では、あらかじめ請負代金額の変更があった場合の金額算定や、部分払金額の算定を行うための単価などについて協議し、合意しておかなければなりません。「単価契約」とは、一定期間内で規格や単価だけを予め決定しておき、請負金額は実績に基づいて決める契約方式です。 例えば、反復継続して行う簡易な維持補修工事や、緊急工事で数量を確定できない場合です。

単価契約とはどういう意味ですか?

「単価契約」とは、一定期間内で規格や単価だけを予め決定しておき、請負金額は実績に基づいて決める契約方式です。 例えば、反復継続して行う簡易な維持補修工事や、緊急工事で数量を確定できない場合です。

単価契約とは、一定期間内に反復継続して行う簡易な維持補修工事や、緊急の工事で数量を確定できない場合に、その規格や単価だけを決定し、金額はその給付の実績によって算出する契約をいいます。

単価契約の収入印紙はいくら必要ですか?

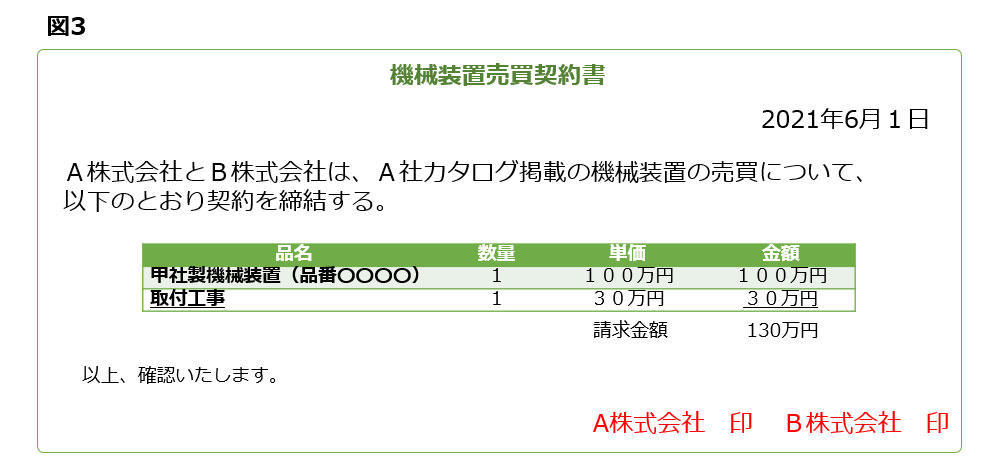

したがって、「単価合意書(単価個別合意方式用)」は、印紙税法上、記載金額のない請負に関する契約書(第2号文書)に該当し、200円の収入印紙の貼付が必要になります。収入印紙を貼らなかった場合のペナルティ

本来必要であった印紙税の額とその2倍に相当する金額との合計額、つまり当初に納付すべき印紙税の額の3倍に相当する過怠税が徴収されることになります。 金額が大きいと100万円を超える過怠税が発生してしまう可能性があります。取引金額が1万円未満の場合、印紙税が非課税となるため、契約書に収入印紙を貼る必要はありません。 ただし、領収書などの金銭または有価証券の受取書は、受取金額が5万円未満の場合に印紙税が非課税となります。

(答) 単価個別合意方式に係る単価合意書は、印紙税法上、記載金額のない請負に関する契約書(第2号文書)に該当しますので、200円の収入印紙の貼付が必要となります。 また、単価包括合意方式に係る単価合意書は、記載される合意内容により、記載金額のない請負に関する契約書(税額200円)に該当します。

契約書は2部ありますが、どちらに印紙を貼る必要がありますか?そして、契約書は各当事者が1通ずつ所持するのが一般的です。 課税文書に該当する契約書を2通以上作成した場合、原則、全部の契約書に、収入印紙の貼付が必要になります。

単価契約書には印紙は必要ですか?(答) 単価個別合意方式に係る単価合意書は、印紙税法上、記載金額のない請負に関する契約書(第2号文書)に該当しますので、200円の収入印紙の貼付が必要となります。

単価契約書に貼る印紙の金額はいくらですか?

したがって、「単価合意書(単価個別合意方式用)」は、印紙税法上、記載金額のない請負に関する契約書(第2号文書)に該当し、200円の収入印紙の貼付が必要になります。

契約には2者以上が関わりますが、収入印紙の代金は原則として課税文書を作成した者が負担することになっています。 ただし、2通を作成して双方が1通ずつ保管する契約書の場合、2通とも収入印紙が必要なため、双方が連帯して1通ずつ印紙代を負担することが一般的です。契約書のコピーは、不正などの単なる複写にすぎないため、印紙を貼る必要はありません。 契約書を1通作成し、一方が原本を所持し、もう一方は、「控えとしてコピーを所持する」のであれば、原本のみに印紙を貼付します。