ニュース 個別クレジット契約とは何ですか?. トピックに関する記事 – 個別クレジットとは何ですか?

6 ※1 個別クレジットとは、クレジットカードを用いることなく、クレジット会社に個々の商品やサービスの代金を後払いにする旨の申し込みをして利用する クレジットで、自動車やスマートフォン・携帯電話の購入に多く利用されています。クレジット(credit)とは「信用」という意味で、クレジット契約は「支払いをする能力がある」という消費者の「信用」をもとに成り立つ契約です。 クレジット契約には、商品の購入ごとに後払いの申し込みをする「個別クレジット」、クレジットカードで後払いをする「包括クレジット」の2種類があります。個別クレジット契約とは、一般によく使われるクレジットカードと同じく、商品を購入したときに代金を立て替えてくれるサービスです。 しかし、クレジットカードのように限度額が決まっていて買い物の都度利用できるのではなく、特定の商品の支払について個別にクレジット会社と契約を結びます。

個別信用購入とは何ですか?*個別クレジット(個別信用購入あっせん)

販売店(加盟店)で商品等を購入するたびに審査を受けて契約するもの。

クレジット みんなどれくらい?

クレジットカードの平均所有枚数は? 一般社団法人日本クレジット協会の調査結果によると、2023年3月時点でのクレジットカードの発行枚数は3億860万枚です。 これを日本国内の20歳以上の人口で考えると、1人につき約3枚のクレジットカードを持っている計算になります(※)。個別クレジットの利用の流れ

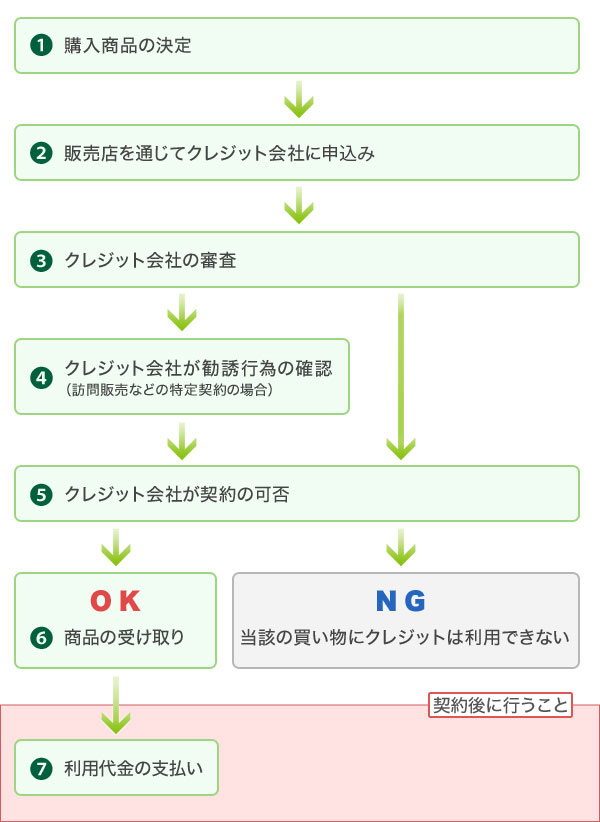

- ①購入商品の決定

- ②販売店を通じてクレジット会社に申込書を提出

- ③クレジット会社による審査

- ④利用者への販売店の勧誘行為の確認

- ⑤クレジット会社が契約の可否を判断

- ⑥商品の受け取り

- ⑦利用代金の支払い

クレジット契約の仕組みは?

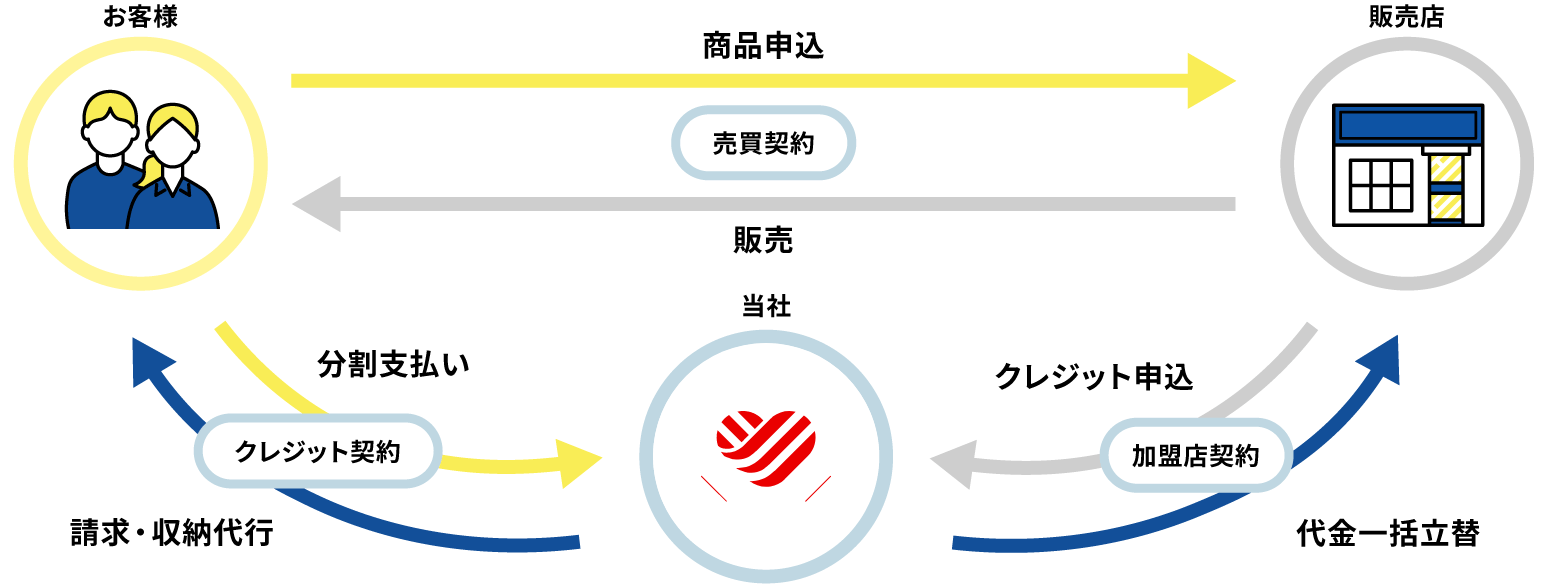

信販契約とも呼ばれる割賦販売の一種。 消費者は販売店で商品やサービスを購入する際に、分割払いの申し込みをし、販売店は加盟店契約をしている信販会社に連絡をし、信販会社は申込人(消費者)の信用調査をした上で商品代金を一括払いする。

クレジットカード審査項目の1つである個人信用情報

- 過去発行したクレジットカードやローンの契約内容 契約の種類、契約した年月、契約額、支払回数など

- 過去のクレジットカードやローンの利用記録 利用日、利用の目的、利用した会社など

- 過去のクレジットカードやローンの支払状況や滞納状況 月々の支払額、残高、延滞の有無など

どんなときもクレジット バレる?

どんなときもクレジットの特徴

これまでカード事故ゼロ・クレジットカード信用情報が漏れた事がありません。 カードご利用履歴には通販サイトのご利用履歴が残るだけなのでカード会社にも家族にもご利用がバレる事はありません。(2)個別信用購入あっせん(個別クレジット)

消費者が販売会社(加盟店)で商品等を購入するごとにその商品等を購入するためのクレジットの申込をして、利用するものです。 例えば、自動車を購入するのであれば、その自動車を購入するためのクレジットの申込をして、審査を受け利用します。クレジットカードもプラスで手数料がかかりますが、一般的にクレジットカードのほうが、現金での両替よりも換算レートが良いです。 つまりカードで支払いをしたほうが得ということになります。 さらに、ほとんどのクレジットカードにはポイント還元があるというメリットもあります。

クレジットカードを持っていない人の割合は約7%

クレジットカードの審査で何をされるのか?クレジットカードの審査の流れは? 一般的な審査は、「申込内容」「申込者の属性情報」「本人確認書類」「自社と申込者との取引履歴」「信用情報機関に照会したこれまでの借り入れ状況」など、集めた情報をもとにカード会社が審査します。 カード発行の可否がOKであればカード発行、NGであればその旨が申込者に通知されます。

個別クレジット契約のクーリングオフはできますか?平成20年6月18日法律第74号(平成21年12月1日に本格施行)による改正後の割賦販売法に基づき,個別クレジットの場合,①クーリングオフ及び②取消権を行使できます。 法定事項記載の書面を受領した日から8日以内であれば,申込みの撤回等に係る書面を発する(発信主義。

クレジットカードの支払いはどこから引き落とされる?

クレジットカードで支払いをすると、一旦カード会社が利用者に代わって代金を支払います。 カード会社は、決められた締め日に約1カ月分の利用額分を集計し、支払日にカード利用者の銀行口座から引き落とします。

クレジットカード審査項目の1つである個人信用情報

- 過去発行したクレジットカードやローンの契約内容 契約の種類、契約した年月、契約額、支払回数など

- 過去のクレジットカードやローンの利用記録 利用日、利用の目的、利用した会社など

- 過去のクレジットカードやローンの支払状況や滞納状況 月々の支払額、残高、延滞の有無など

先に結論だけ端的にお伝えします。 信用情報にはクレジットカードの審査落ちの履歴ではなく、申し込みの履歴が残ります。 審査に落ちました、という履歴じゃなく申し込みした履歴が残るってことですね! ただし、カード会社はあなたが過去に審査落ちした事実を、信用情報から読み解くことはできます。代金の支払いに利用したクレジットカード名義などの情報が、取引相手(出品者)に伝わることはありません。