ニュース 事務用品と消耗品の違いは何ですか?. トピックに関する記事 – 事務用品はどの科目に計上しますか?

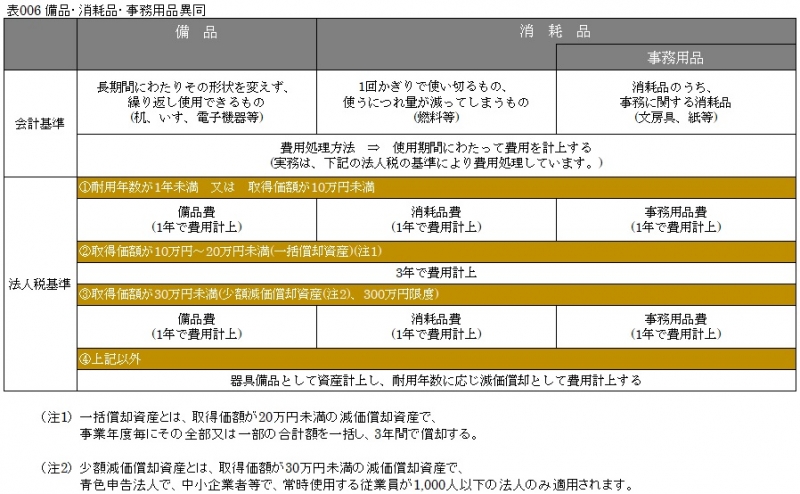

事務用品費とは 事務用品費とは、消耗品費のうち事務関係の備品を管理するための勘定科目です。 主に、事務関係の消耗品に使用されることから、事務用消耗品費とも呼ばれています。 事務用品費も消耗品費として経費計上できますが、事務用品は購入数と金額が多くなりがちです。「事務用品費」とは、事務作業で使われるものを購入した時に使用する勘定科目。 文房具以外の少額の備品について処理する時は「消耗品費」を使用する。事務用品には、広い範囲の道具が含まれます。 例えば、ボールペンや消しゴムなどの文房具をはじめ、お金の流れを記録する帳簿や伝票などが挙げられます。 小型の道具だけでなく、デスクやキャビネットなどのオフィス家具も事務用品に含まれます。

備品と消耗品はいくらまでならいいの?消耗品費として計上できるのは、10万円未満で購入できるものや1年以内に使い切れるようなアイテムに限られます。 取得費用が10万円を超えるものや長期的に使うものについては、消耗品費として計上できません。

事務用消耗品費の例は?

固定資産に計上して長年にわたって使うものではなく、1回限りで使い切ってしまうようなもののうち、日常の事務作業に、より一層直接の関係があるものをいいます。 代表的なものは、ボ-ルペン、鉛筆、はさみ、ノ-ト、名刺などです。 ボ-ルペン5本を買い500円を現金で支払いました。消耗品費の上限額は10万円と定められていますが、思わぬところで上限額を超えてしまう場合があります。 よくあるケースとして、物品の取得価額を1セットで計上する場合が挙げられます。 例えば、PCを業務で利用する際に、PC本体とモニターがないと使用できない場合はこれらを1セットとして計上する必要があります。

事務消耗品費と消耗品費の違いは何ですか?

事務用品費は、主に事務作業に関連する消耗品の購入費用を計上します。 具体的な事務用品は文具、ノート、メモ帳、ファイル、ステープラー、ペン、鉛筆、テープ、クリップなどです。 したがって、消耗品費は広範囲な消耗品全般の購入費用を計上し、事務用品費は特定の事務関連消耗品の購入費用を計上します。

消耗品とは耐用年数がおおよそ1年未満のものや、取得価額が10万円未満の備品類を指します。 耐用年数が1年以上であり、取得価額が10万円以上のものは備品に該当します。 備品に振り分けるか否かはあくまで取得時の金額で判断します。 取得価額には本体代金のほか、据付工事などの費用も含まれます。

事務用品とはどういう意味ですか?

企業、官公庁、商店などで、主として机上で行う仕事に用いられる用具。 文房具のうちでも、事務に用いるものをとくにそうよんでおり、一般に事務機械類(コンピュータ、大型計算機、印刷機、ファクシミリ、タイムレコーダー、金銭登録機など)や事務用什器(じゅうき)類(事務机、書架、大型金庫など)は含まない。決算のポイント 事務用消耗品などが期末に残った際には、貯蔵品として棚卸資産とします。 ただし、事務用品については税法上、各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するもので購入時に損金として処理をしたものは、貯蔵品とはせず、購入時の費用として処理ができる規定があります。エアコン代と設置費用が1機あたり10万円未満なら、勘定科目は『消耗品費』です。 購入した年に全額を一括で経費計上します。 エアコン代が10万円以上の場合は、『備品』などの勘定科目で資産として会計処理し、減価償却を行うのが基本です。 ただし、10万円以上20万円未満なら、『一括償却資産』の勘定科目で簡易処理できます。

消耗品とは、10万円未満あるいは消耗期間が1年以内である消耗品に対する費用のことです。 消耗品費として計上できる要件は耐用年数が1年未満のものまたは取得金額が10万円未満のものと定められています。 上限額を超えると、固定資産として処理する必要があります。

消耗品費には何が含まれますか?消耗品費とは、主に短期間で消耗する物品(電池、帳簿、文房具、用紙、包装紙、ガソリンなど)に用いる勘定科目です。 なお、「使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費」も消耗品費として計上できます。 雑費は消耗品費と異なり、物品を使用することで発生する費用ではありません。

売上がなくても経費は使えますか?事業の売上も経費もまったくないケースで、事業所得以外がないのであれば、納付する税金がないので税務署への確定申告の必要はありません。 住民税の申告(市民税申告)のみを必ず行いましょう。 所得税の確定申告書を提出する場合は、その申告内容が自治体へデータで送信されるため、改めて住民税の申告は必要ありません。

傘は消耗品費にできますか?

事務所や店舗に備えておき、業務上使用する傘は≪消耗品費≫として経費にすることができます。 プライベートで使用する傘は残念ながら経費にできませんのでご注意くださいね!

ファッションとサステナビリティー

元来、洋服は消耗品であり、汚れたりくたびれてきたら買い直すものです。オフィスで使用される什器は「オフィス什器」、店舗で使用される什器は「店舗什器」と呼ばれます。 店舗什器は、主に顧客向けに商品をディスプレイするための備品全般です。 一方で、オフィス什器はオフィスデスクやオフィスチェアなどのオフィス用品を指し、「オフィス家具」とも呼ばれます。「事務用品」ともいう。