ニュース スポンサー料とは何ですか?. トピックに関する記事 – スポンサー料は経費になる?

広告宣伝目的や、交際費として支払う協賛金は、法人・個人事業主ともに経費にできます。 ただし資本金が1億円以下の法人の場合は、年間800万円、もしくは飲食費の50%までしか交際費に計上できません。 諸会費として支払う場合は法人・個人事業主ともに経費にできますが、事業活動に関連性がなければいけません。スポンサー料とは、企業がイベントや活動に資金を提供することにより、広告効果や社会貢献を目的とした支出です。1 スポンサー契約とは

企業がスポンサーになることのメリットとしては、選手のユニフォームやスタジアムなどで企業名や商品名を露出すること、企業が大会や選手を応援しているということを通じて販売促進活動に利用すること、スポンサーとして優遇を受けることを営業活動に利用するというホスピタリティ・メリットがあることが挙げられます。

スポンサーになってもらうメリットは?スポンサー企業になると、企業名やサービスの認知度アップに役立てられます。 たくさんの来場客が集まる場所に看板を掲げたり、イベントサイトにロゴを掲載したり、ドリンクを用意したりなどと、認知度のアップにつながるのです。 スポンサーになってもらえる企業を増やせるような協賛メニューを用意しておくといいでしょう。

スポンサー料は交際費として扱えますか?

2.交際費として取り扱う場合支払先ともともと取引があり宣伝効果はないもしくは見込めないが、今後も継続して取引を行うことを目的にスポンサー料や協賛金を支払う場合は交際費として取り扱われることが考えられます。例えば、「広告宣伝」的な協賛金は、広告宣伝効果という「対価性」があるため、消費税課税対象となります。 一方、「交際費」「寄付金」「会費」的な協賛金は、明確な対価性がないため、消費税課税対象にはなりません。

スポンサーとは何をするのでしょうか?

スポンサーシップに関するQ&A

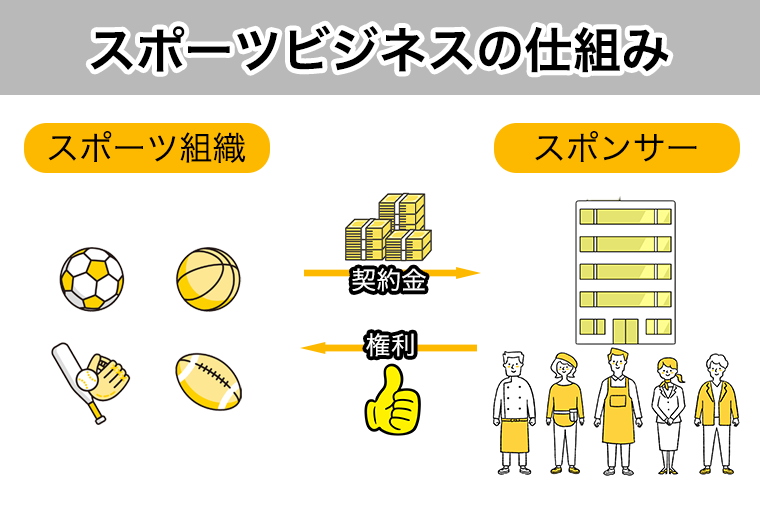

スポンサーシップとは、企業がスポーツや文化・芸術事業、イベントなどに金銭や物、人を提供し、支援することです。 企業はその見返りとして宣伝活動を行うことができます。 例えばスタジアムや選手のユニフォームに企業のロゴを掲載したり、イベント会場内でCMを流したりすることが挙げられます。

スポンサーシップとは? スポンサーシップとは、企業がスポーツや文化・芸術事業、イベントなどに金銭や物、人を提供し、支援することです。 企業はその見返りとして宣伝活動を行うことができます。 例えばスタジアムや選手のユニフォームに企業のロゴを掲載したり、イベント会場内でCMを流したりすることが挙げられます。

スポンサー契約とはどういう契約ですか?

スポンサー契約とは,ざくっと大づかみで言えば,スポンサーがそのチームあるいはスポーツ選手に資金を提供する代わりに,種々の形で,そのチームや選手の公認のスポンサー(応援者)であることを公言することが許される,という契約です。スポーツ選手がスポンサーをつけることで、金銭的支援を受けられるというメリットがあります。 例えば、試合や合宿に参加する時の旅費交通費を負担してもらえたり、シューズやウェアなどのスポーツアイテムが支給されるなど、スポーツ選手が持続的に活動を続けるにあたり必要な支援が受けられます。1.広告宣伝費として取り扱う場合スポンサー料や協賛金の支出が社名や取扱商品等を不特定多数の人への宣伝効果を期待している場合は広告宣伝費として取り扱われると考えられます。

「スポンサー」と協賛の違い

協賛とは、企業や団体がイベントやプロジェクトに対して資金やリソースを提供し、その対価として広告や宣伝の機会を得るパートナーシップです。 一方で、スポンサーは一般的に資金提供が中心であり、その代わりにブランド名やロゴがイベントに関連付けられ、広告媒体に掲載されることが期待されます。

スポンサーとは個人のことですか?「スポンサー」の意味・「スポンサー」とは

「スポンサー」とは、主にイベントや団体、個人などに資金や物品を提供し、その活動を支援する企業や個人のことである。

企業がスポンサーになるのはなぜ?ブランディングや福利厚生にも

企業がスポンサーになることで、自社のブランディングができます。 スポーツ選手はクリーンなイメージがありますし、スポンサー契約を結んだ大会やチームカラーが企業の価値向上につながることも。 大会やチームのスポンサーになった場合、観戦チケットを社員の福利厚生にあてることもできます。

所属契約とスポンサー契約の違いは何ですか?

企業の広告塔になる代わりに、契約料を貰うのが「スポンサー」。 「所属契約」とは、その延長にあり、わかりやすくいえば、その会社の契約社員のような関係。 スポンサーは単年契約が多いが、所属契約は3年以上の長期になることも。

スポンサーシップとは、企業がスポーツや文化・芸術事業、イベントなどに金銭や物、人を提供し、支援することです。 企業はその見返りとして宣伝活動を行うことができます。 例えばスタジアムや選手のユニフォームに企業のロゴを掲載したり、イベント会場内でCMを流したりすることが挙げられます。協賛金を支払った場合の仕訳と勘定科目 一般的に、協賛金はイベントや事業に対して企業が支払う金銭のことです。 協賛金の内容によっては、協賛金として支払った経費を全額損金として算入できます。 協賛金を支払った際、考えられる勘定科目は「広告宣伝費」「寄付金」「諸会費」「交際費」の4通りです。会社が、自社の広告宣伝を目的として協賛金を支払った場合は、広告宣伝費に該当し課税仕入れとなります。 パンフレット・提灯等に企業名が記載される場合や、企業名がアナウンスされる場合がこれに当ります。 会社が、自社の取引先に協賛金を支払った場合は、交際費に該当し課税対象外とされる可能性があります。