ニュース 積立ニーサの解約金はいくらですか?. トピックに関する記事 – 積立NISAを途中でやめたらどうなる?

つみたてNISAでも複利の効果を得られますが、 途中で解約してしまうと複利運用がストップしてしまい、十分に複利の効果が得られません。 安易に解約しないようにしましょう。 ファンドによっては解約コスト「信託財産留保額」がかかります。 信託財産留保額が設定されている銘柄は多くはありませんが、買う前に確認しておきましょう。今保有している金融機関のつみたてNISAを途中解約する方法は、保有している投資信託の解約手続き(売却注文)をするだけです。 もし、つみたてNISA口座ごと廃止したい場合は、金融機関にその旨を連絡してください。 ただし、金融機関によっては窓口に来店しなければならない場合もありますので、予め確認をしておきましょう。つみたてNISAは解約した方が良いですか? A.制度が変わるからといって解約する必要はありません。 運用の目標に達しているのであれば、解約するのもひとつかもしれません。 しかしそうでないのであれば、積立は長く続けることで時間分散ができるので、続けた方が良いでしょう。

積立NISAの途中解約の手数料はいくらですか?つみたてNISA(積立nisa)の引き出しは手数料がかからない

つみたてNISAの引き出しには、手数料がかかったりしないのでしょうか? 手数料はかかりません! ただ、売却する商品によっては信託財産留保額がかかるので注意です。

積立NISAはやめたほうがいい理由は何ですか?

つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。「つみたてNISA」は、「iDeCo(個人型確定拠出年金)」や「ジュニアNISA(未成年対象の少額非課税投資制度)」などと異なり、出金の制限はありません。 いつでも必要なときに売却して現金化できます。

積立NISAはすぐ解約できますか?

途中解約時の注意点 つみたてNISAはいつでも途中解約ができますが、損失が出ている状況で解約をすると、つみたてNISAの非課税の恩恵を受けられないため注意が必要です。 また、解約せずにつみたてを続けることによって、基準価額や株価が低いときも高いときも購入することになり、平均購入単価が安定し、利益が出やすくなります。

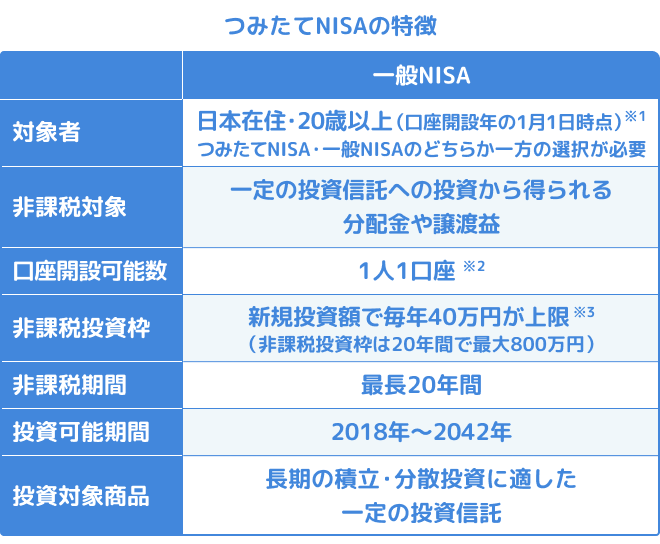

2023年現行の積立NISA制度は、1人1口座開設できます。 毎年の非課税投資枠は40万円が限度であり、非課税期間は最大20年です。 口座開設後の年度中に投資をせずに放置していると、その年の非課税枠は消化されてしまいます。 そして、翌年に繰り越すこともできません。

つみたてNISAで毎月1万円積立できますか?

つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。つみたてNISAの引き出しをする方法について

- 金融機関の口座にログインし、売却注文の画面を開く

- 積立中の商品から、売却したい商品を選択する

- 売却する口数(または金額)を入力

- 決定して完了

つみたてNISAの資金を引き出す方法は実に簡単です。 つみたてNISA口座内で保有している投資信託を通常通りに売却(解約)し、証券口座に入金された売却代金を銀行口座へ出金すればOKです。 資金を引き出す方法はどの金融機関でも基本的に同じです。

投資で得た利益には通常20.315%の課税がありますが、つみたてNISAで得た利益は投資をしてから20年間非課税となります。 つみたてNISAでは「積立停止・途中解約(売却)・口座解約」がいつでもできるため、自由度が高い制度といえるでしょう。

40代で新NISAに毎月いくら積み立てればよいですか?【年代別平均額】新NISAでみんな毎月いくら積み立ててる?

| 年代 | 新NISAの毎月の平均積立金額 |

|---|---|

| 20代 | 4万5,465円 |

| 30代 | 5万8,973円 |

| 40代 | 6万1,703円 |

| 50代 | 6万5,224円 |

積立NISA いつ現金化?一般的に、売却手続きから4〜5営業日後に現金化(受渡)されます。 土日を挟む場合は約1週間後です。 現金化された後、出金先指定口座に振込手続きを行った後、指定していた金融機関の口座から現金を引き出します。

積立NISAは途中から引き出しできますか?

つみたてNISAで投資している投資信託は、途中で引き出しが可能です。 ここで引き出しというのは、投資信託の一部もしくは全部を売却して現金化し、預金口座などに引き出すことです。

ここで引き出しというのは、投資信託の一部もしくは全部を売却して現金化し、預金口座などに引き出すことです。 iDeCo(個人型確定拠出年金)では原則60歳まで引き出せませんが、つみたてNISAのお金は、いつでも好きな時に、好きなだけ引き出せます。つみたてNISAは年齢による積立期間の制限がないため、 50代から始めても最長20年間の投資が可能。 積極的に収入を投資に回して長期的に運用を続けていけば、元本の増額と複利効果によって、資産を大きく増やせる可能性があるでしょう。つみたてNISAで投資している投資信託は、途中で引き出しが可能です。 ここで引き出しというのは、投資信託の一部もしくは全部を売却して現金化し、預金口座などに引き出すことです。 iDeCo(個人型確定拠出年金)では原則60歳まで引き出せませんが、つみたてNISAのお金は、いつでも好きな時に、好きなだけ引き出せます。