ニュース 弁護士確認状とは何ですか?. トピックに関する記事 – 弁護士確認状の目的は?

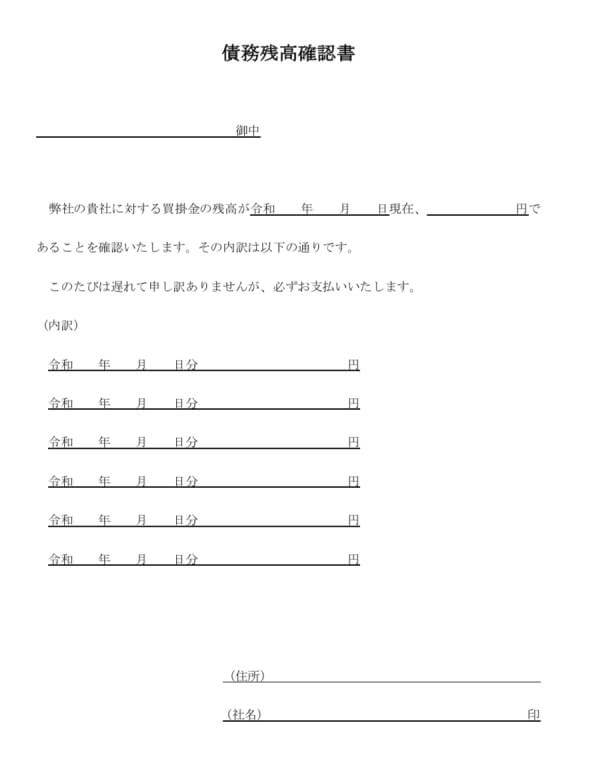

弁護士への確認の主な目的は、監査人が、会社の財務諸表に重要な影響 を及ぼす訴訟事件等の内容を網羅的かつ正確に把握することにあるため、 通常、弁護士への確認状は、期末日後で、監査報告書の日付前の適切な時 点で発送することとなる。確認状は、取引先と共通の認識で計上されるべき勘定科目について、四半期や半期など定期的にお互いの残高を一致させておきましょうという意味合いで送付されます。 たとえば、自社と仕入先との取引において、自社で計上される買掛金の残高と仕入先で計上される売掛金の残高は基本的には一致するはずです。確認状の目的 主に期末時点の勘定残高を検証する為に実施する、必須の監査手続です。 評価(貸倒引当金)等の検証を目的とするものではなく、あくまで実在しているか否か、網羅的に計上されているか否かを検証する手続です。

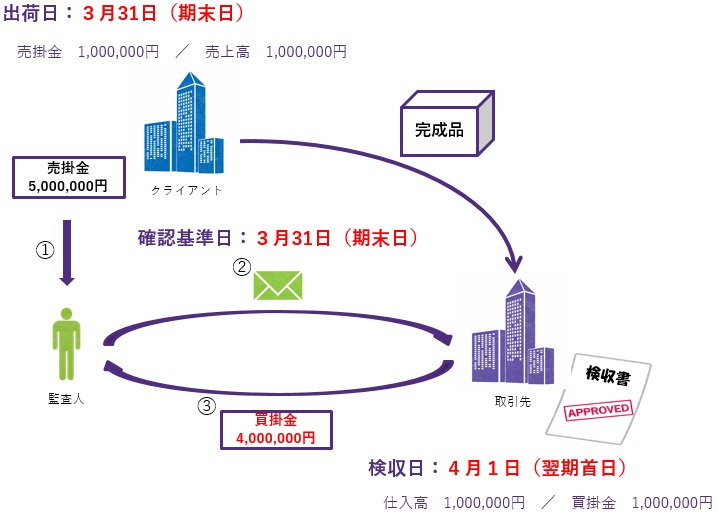

監査で残高確認状を送付する目的は?また、監査手続として残高確認状を送付することがあります。 その目的は、監査は粉飾が行われていないかどうかを確かめることです。 粉飾で一般的に行われるのが売上の過大計上(売掛金を実態より多く計上することで、成績が良いように見せかける)なので、それを確認する方法として確認状を送ります。

弁護士が嫌がる事ってなんですか?

【弁護士が嫌がる・困る相手(依頼者)】

- 予約なしでいきなり事務所に訪問する

- 感情的で、冷静に話ができない

- 弁護士を信頼していない・態度が横柄

- 無理な要求をする

- 無料相談だけを利用しようとしている

- 弁護士費用を値切ろうとする

弁護士には一部、職権で行える調査の権限が認められています。 たとえば相手方の住民票上の住所や戸籍関係の調査、固定資産評価証明書の取得などができますし、各種の事実調査については「弁護士会照会」を利用できます。 弁護士会照会により、相手方の氏名や住所、証券口座や生命保険契約の内容などを調べられるケースもあります。

事後判明事実とは何ですか?

(6) 「事後判明事実」-監査報告書日後に監査人が知るところとなったが、もし監査報告書日現在 に気付いていたとしたら、監査報告書を修正する原因となった可能性のある事実をいう。

伝統的な監査手続として、確認があります。 確認は、監査人が直接監査証拠を入手することができる手続であることから、証明力の高い監査証拠を得ることができます。 主な送り先としては、銀行・証券会社・債権債務を有する取引先・顧問弁護士が挙げられます。 それぞれの送付の目的や特徴は以下の通りです。

監査手続きにはどんなものがありますか?

監査は上記監査主体により、必要に応じて監査手続を選択・実施し、監査対象の監視・検証を行うものですが、 その手続としては、実査、立会、確認、質問、視察、閲覧、証憑突合、帳簿突合、勘定分析等方法があります。残高確認とは、監査法人や公認会計士が会計監査を行う際に、強力な証拠を得るために実施する手続の一つとなります。 負債については、”取引先が発行する”請求書や”銀行等の借入先からの”返済予定表等によりその金額が正しいことを確認出来ます。売掛金残高を確認する目的は、未回収リスクを減らし、資金繰りの目算を立てることです。 他にも、取引規模による販促計画を立てたり、取引先から残高確認状が届いた場合に対応できるようにするためでもあります。

ダメな弁護士の特徴から、避けるべき弁護士について知っておきましょう。

- (1)知識や経験が少ない

- (2)説明が分かりにくい

- (3)人の話を聞いていない

- (4)態度が大きい

- (5)費用がやたらと高い

- (6)返信など連絡が遅すぎる

- (7)時間にルーズ

- (8)事務員などスタッフの態度が悪い

弁護士は誰の味方ですか?弁護士は事件の犯人と疑われて逮捕された人や裁判にかけられた人の味方をしますが、その人が本当に犯人かどうかは、裁判によって初めて決定されます。 まだ逮捕されているだけの人や裁判中の人は犯人と決まっているわけではありません。 実際、逮捕をされたり、裁判になったりした人で、無罪になった人はたくさんいます。

弁護士に相談したら職場にバレますか?「『弁護士は依頼者の味方』ということは分かったけれど、相談したこと自体、知られたくない」という場合もありますよね。 弁護士に相談したら、警察に、あるいは家族や職場にバレてしまうのでしょうか。 結論から言うと、弁護士から勝手にバラすことはありません。

弁護士が嫌がることは何ですか?

【弁護士が嫌がる・困る相手(依頼者)】

- 予約なしでいきなり事務所に訪問する

- 感情的で、冷静に話ができない

- 弁護士を信頼していない・態度が横柄

- 無理な要求をする

- 無料相談だけを利用しようとしている

- 弁護士費用を値切ろうとする

決算日の翌日から監査報告書の発行までに発生した事象で、財務諸表に影響を与えるものをいう。(3) 「後発事象」-期末日の翌日から監査報告書日までの間に発生した事象をいう。 (6) 「事後判明事実」-監査報告書日後に監査人が知るところとなったが、もし監査報告書 日現在に気付いていたとしたら、監査報告書を修正する原因となった可能性のある事実を いう。会計監査で調査する具体的な内容には、主に貸借対照表と損益計算書の内容確認や売掛金・買掛金の残高確認のほか、現金・預金・借入金残高の確認、引当金の確認などがあります。